2024 年是 英伟达(Nvidia)– 至少短暂地 — 成为全球市值最大的公司的年份。对人工智能(AI)的需求激增使得这家计算机芯片制造商进入了高速运转,利润大幅增长。然而,考虑到其市盈率超过 50,且利润率已扩展至远高于历史平均水平,我认为 2025 年并不是投资英伟达的好时机。如果你想参与 AI 趋势的热潮,还有更便宜的股票可供选择。

让我们关注 亚马逊(Amazon)(AMZN)。这家科技巨头的股票在过去五年中几乎仅仅超越了 标准普尔 500 指数(S&P 500),而这些收益大部分来自 COVID-19 疫情的第一年。以下是它为何能够加速增长,并在 2025 年成为全球市值最大的股票的原因。

大力投资 AI 基础设施

亚马逊最大的利润驱动因素是亚马逊网络服务(AWS),这是全球领先的云计算基础设施公司。AWS 是英伟达芯片的最大买家之一。它构建了运行那些需求巨大的 AI 工具的数据中心,这些工具正在迅速增长。在过去几个季度中,AWS 的收入增长加速,从 2023 年第二季度的同比增长 12% 开始,到 2024 年第三季度结束时达到同比增长 19%。其年化收入运行率现已超过 1000 亿美元。

也许更令人印象深刻的是 AWS 的利润率。过去 12 个月的运营利润率为 35%,这意味着该部门的运营收入为 360 亿美元。随着 2025 年 AI 需求的增长,我认为 AWS 可以继续加速其收入增长。如果 2025 年的收入增长达到 25%,那么 AWS 的整体收入将达到约 1300 亿美元。以 35% 的利润率计算,这将意味着该部门的运营收入为 455 亿美元。

从更长的时间来看,AWS 仍有很大的增长空间。正如管理层喜欢提到的,大多数 IT 支出仍然是本地的,目前正在向云计算基础设施转型。随着这一趋势的持续,AWS 将获得更多从传统支出转移过来的 IT 资金,从而实现持续的收入增长。

不要忘记零售和广告

我们不能忘记亚马逊庞大的零售帝国。仅在北美,电子商务、订阅和广告业务的收入就达到了 3770 亿美元,来自其他国家的收入还增加了 1400 亿美元。由于在印度等新市场的投资,国际业务在 2025 年可能对盈利的贡献有限。然而,北美的利润应该会继续增长。

北美零售的利润率已从 2023 年的接近 0% 上升到过去 12 个月的 6%。随着广告等高利润业务同比增长 19%,亚马逊在 2025 年还有很大的空间来再次扩大其北美零售的利润率。如果这种利润率扩张继续下去,我预计该部门在 2025 年将以 10% 的利润率结束,甚至更高。这对公司来说并不是一个高门槛。

如果北美业务的收入能够超过 4000 亿美元,10% 的利润率意味着该部门的运营收入将超过 400 亿美元。这还不包括国际零售业务,后者在欧洲、印度和其他市场仍有很大的增长空间。

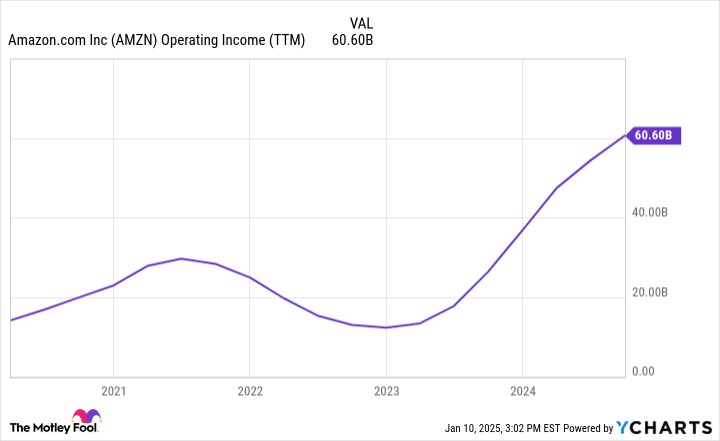

AMZN 运营收入(TTM)数据来自 YCharts

为什么亚马逊将在 2025 年称霸

如果亚马逊能够在今年实现这些财务结果,其合并运营收益应达到约 1000 亿美元。这将比过去 12 个月生成的 600 亿美元大幅增长。考虑到 AWS 的长期增长空间以及北美零售利润率进一步扩张的潜力,我预计亚马逊的利润将在未来几年继续快速增长,这意味着投资者将给予其溢价的盈利倍数(历史上一直如此)。

假设亚马逊的交易价格约为其 2025 年运营收入的 40 倍,那么该股票将在年底时的市值接近 4 万亿美元。这将使其超越目前的领导者英伟达、苹果(Apple)和 微软(Microsoft)。只要这三家公司在财务上没有出现爆炸性的业绩,我认为亚马逊可以逆袭,重新夺回全球市值最大的公司地位。

文章来源:长桥证券

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1420.html