关键指标

- 盈利增长:2024年第四季度,标普500指数的预计年同比盈利增长率为11.9%。如果11.9%的增速成为实际增速,将标志着自2021年第四季度以来,标普500指数报告的最高年同比盈利增长率。

- 盈利修正:截至9月30日,2024年第四季度标普500指数的预计年同比盈利增长率为14.5%。由于对每股收益(EPS)预期的下调,预计有八个行业将报告较低的盈利,较9月30日的数据有所下修。

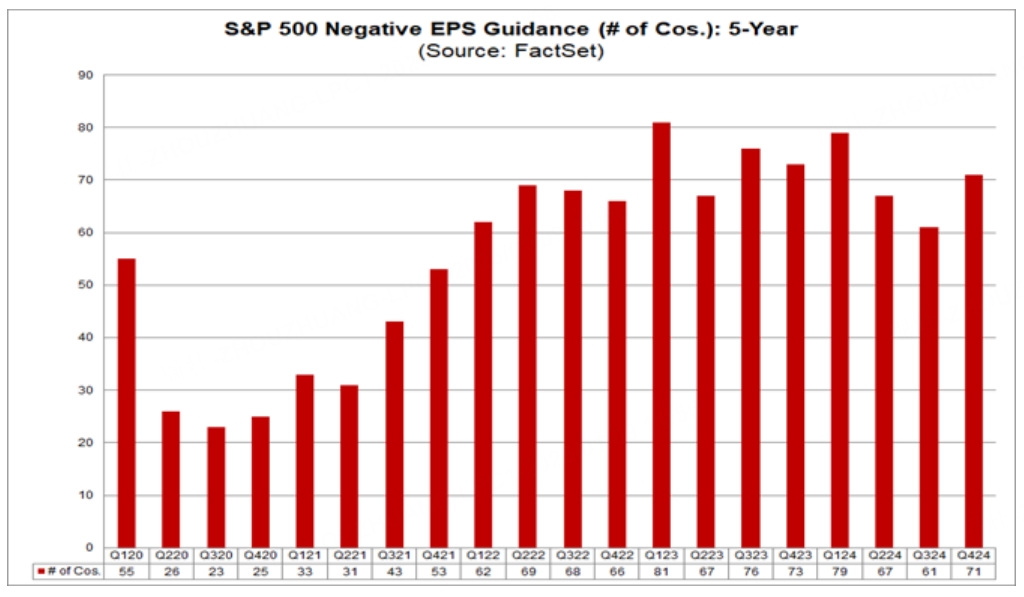

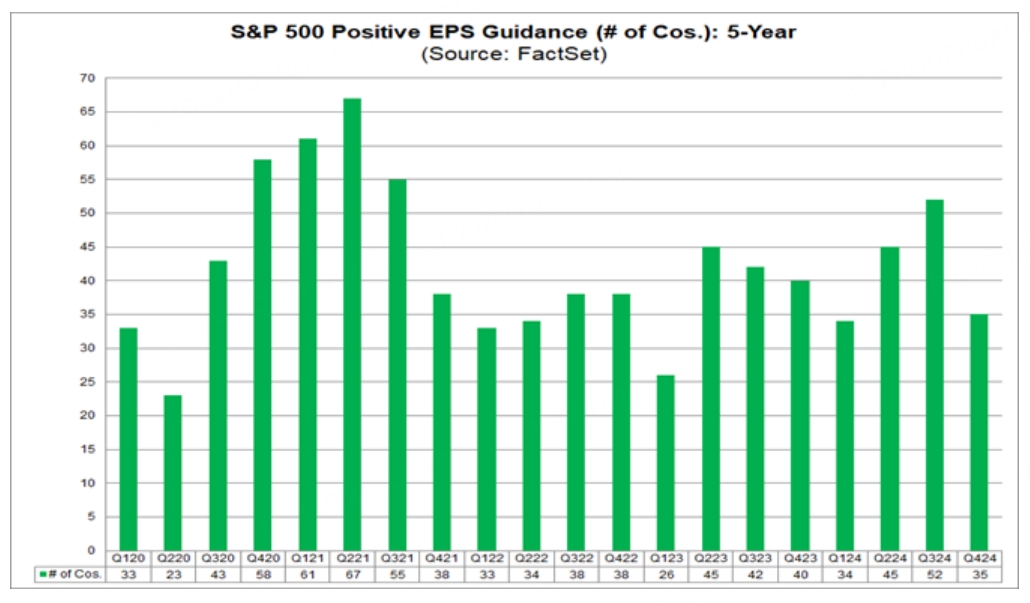

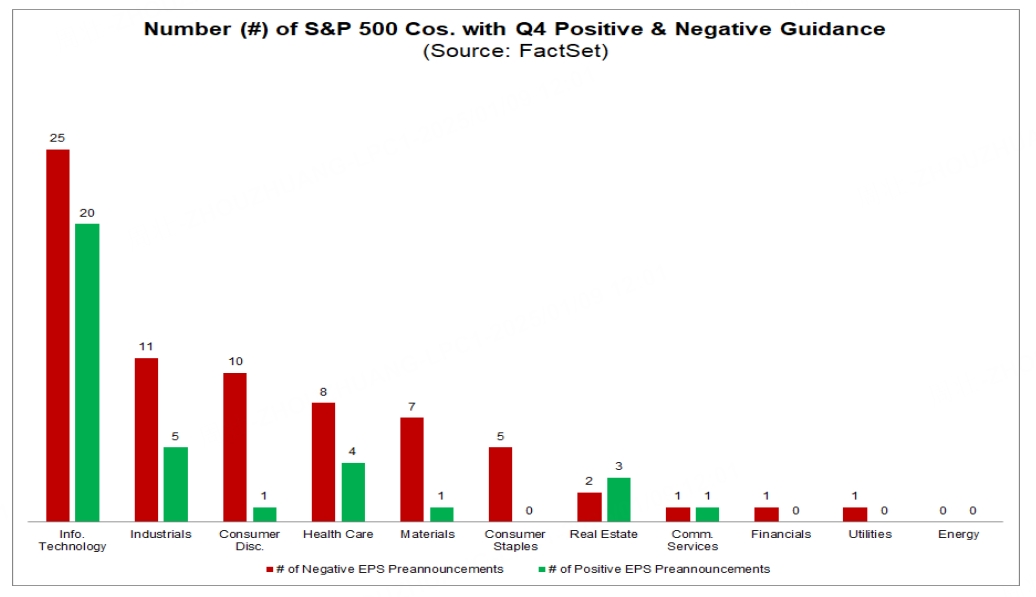

- 盈利指引:对于2024年第四季度,71家标普500公司发布了负面每股收益(EPS)指引,35家公司发布了正面每股收益指引。

- 估值:标普500指数的未来12个月市盈率(P/E)为21.4,高于过去5年的平均水平(19.7)。

1、发布第四季度负面每股收益预期的标普500指数公司数量高于平均水平

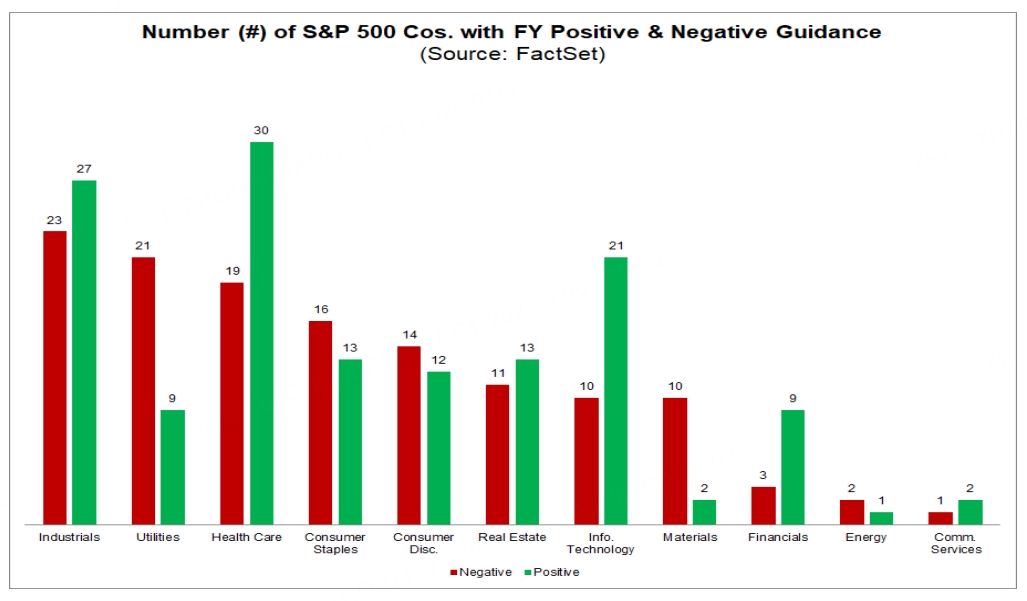

总体而言,标普500指数成分股公司中已有106家发布了第四季度每股收益预期。其中,71家发布了负面每股收益预期,35家发布了正面每股收益预期。

发布负面每股收益预期的公司数量高于5年平均值56家,也高于10年平均值62家。本季度也是过去八个季度中第五次有超过70家标普 500 公司发布负面每股收益预期。另一方面,第四季度发布正面每股收益预期的公司数量低于 5 年平均值 42 家,也低于10年平均值 38 家。

因此,发布负面每股收益预期的公司比例为67%(106 家中有 71 家),高于5年平均值 57%,也高于10年平均值62%。

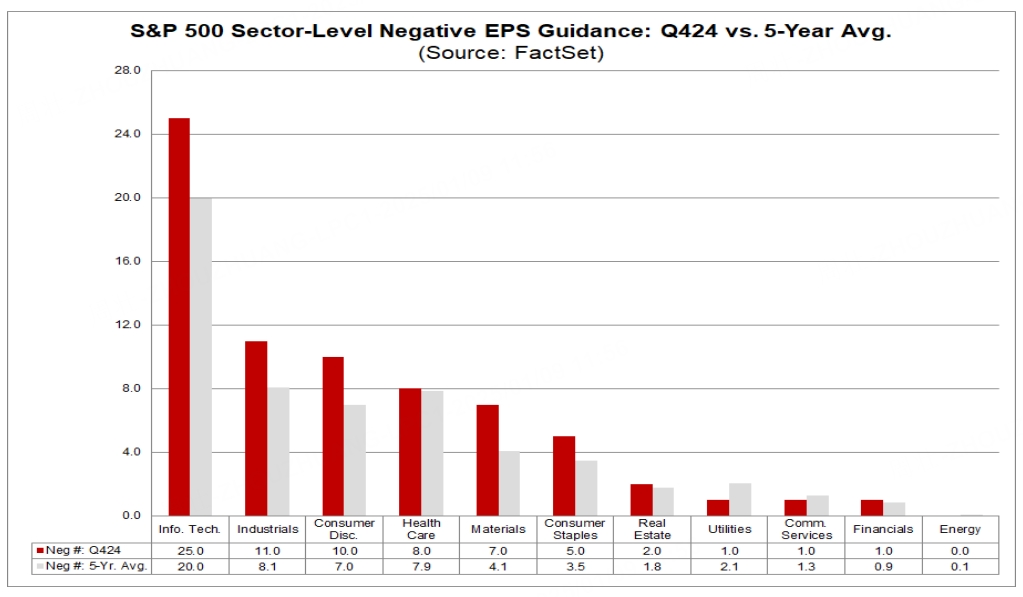

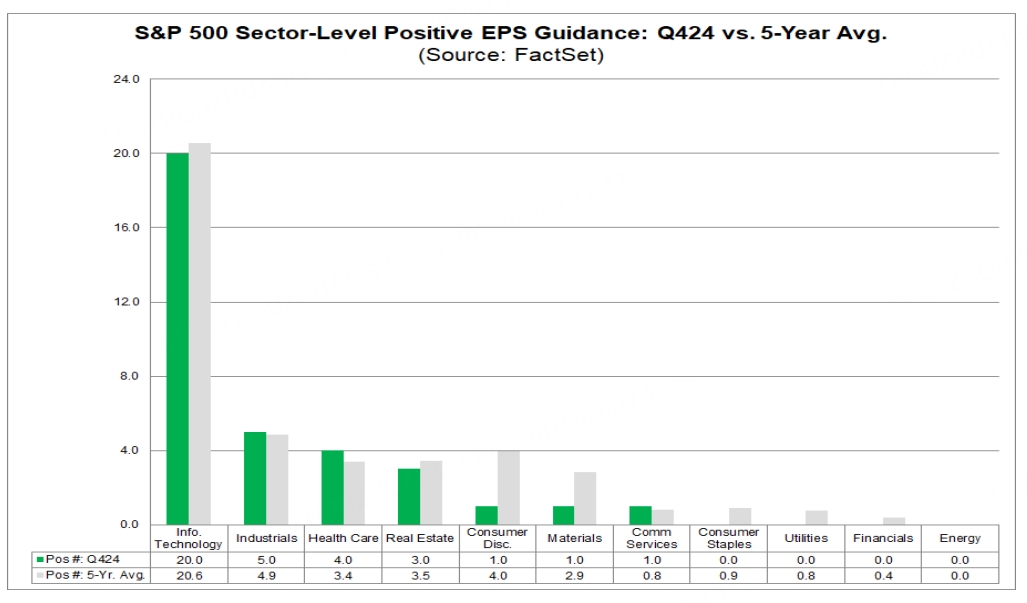

是什么原因导致标普500指数公司发布第四季度负每股收益预测的数量增加?从行业层面来看,信息技术、工业和非必需消费品行业发布负每股收益预测的公司数量在所有11个行业中最多。这三个行业发布第四季度负每股收益预测的公司数量相对于其5年平均值也增幅最大。

“指引”(或“预告”)一词的定义是公司在报告实际业绩之前提供的每股收益预测或估计。如果公司提供的估计(或一系列估计的中点)低于指引发布前一天的平均每股收益估计,则指引被归类为负面指引。如果公司提供的估计(或一系列估计的中点)高于指引发布前一天的平均每股收益估计,则指引被归类为正面指引。

2、分析师将标普500指数成分股公司第四季度每股收益预期下调了多少?

第四季度结束后,分析师将标准普尔500指数成分股公司第四季度每股收益预期下调了多少?

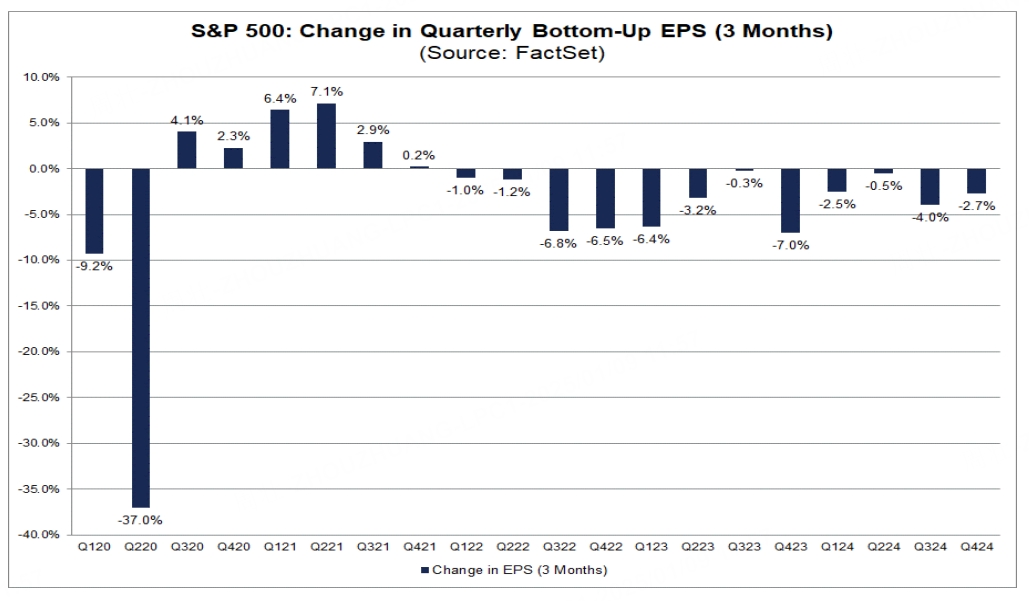

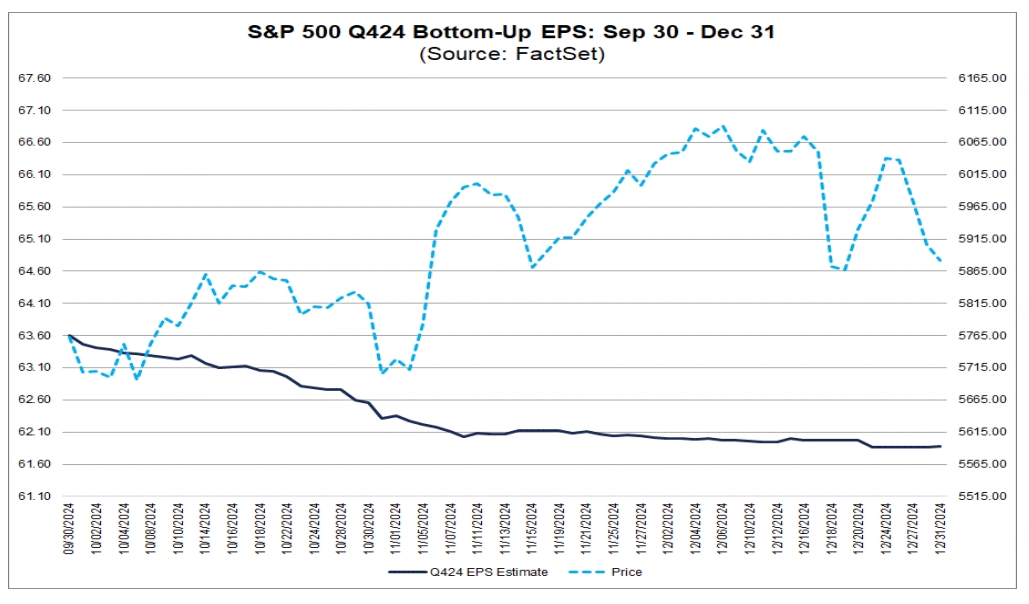

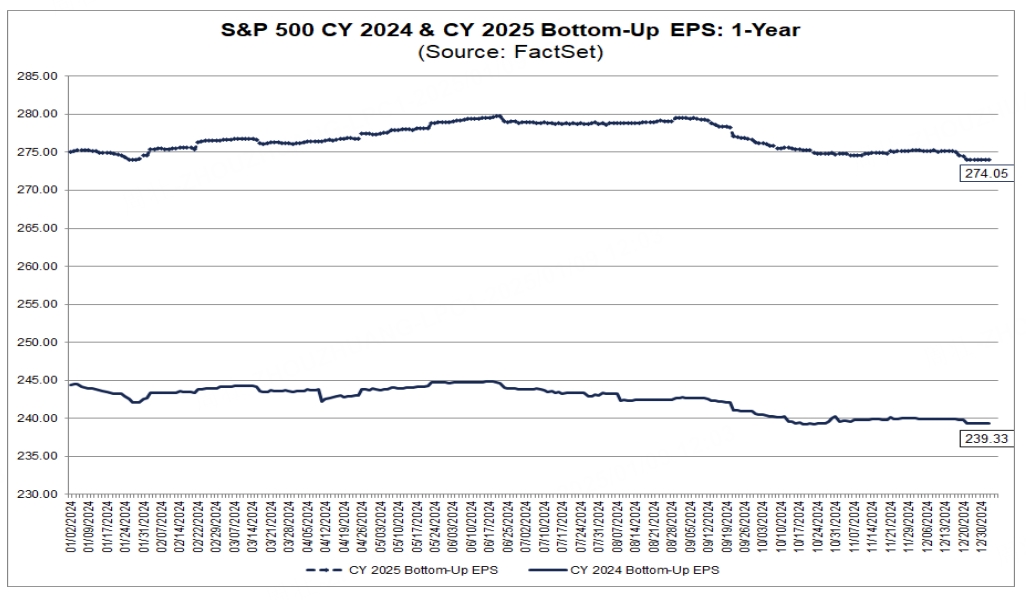

第四季度自下而上的每股收益预测(即指数中所有公司第四季度每股收益预测中位数的总和)从9月30日到12月31日下降了2.7%(从63.60美元下降到61.88美元)。这一百分比低于5年平均值3.4%。

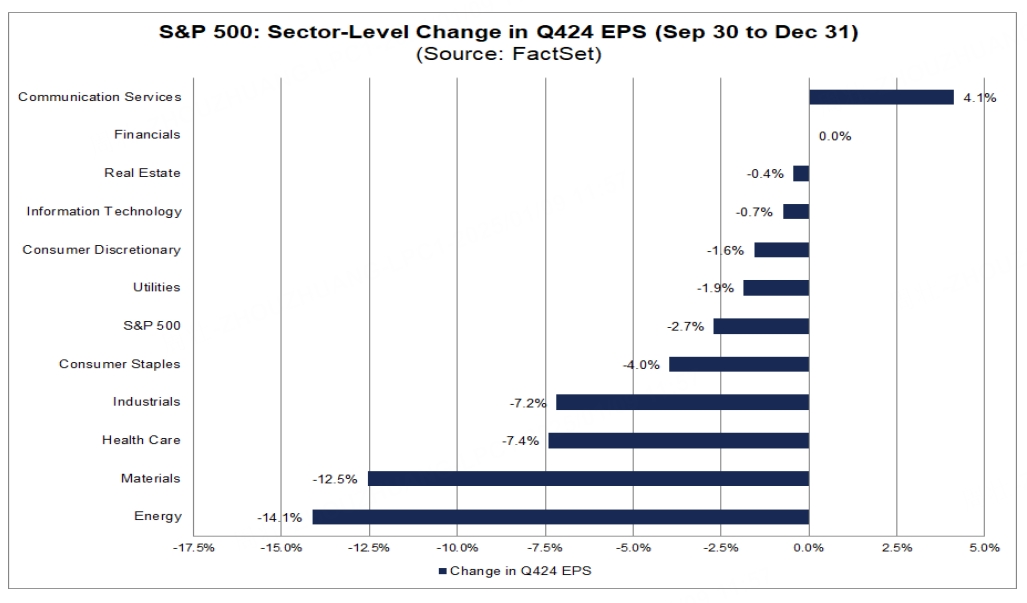

从行业层面来看,11个行业中有9个行业的2024年第四季度自下而上的每股收益预测在9月30日至12月31日期间出现下降,其中能源行业(-14.1%)和材料行业(-12.5%)降幅最大。另一方面,通信服务行业(+4.1%)的 2024 年第四季度自下而上的每股收益预测在此期间在所有11个行业中增幅最大。

分析师在此期间还下调了2025年的EPS预期。从9月30日到12月31日,2025年自下而上的EPS预期下降了0.9%(从276.67美元降至274.07美元)。

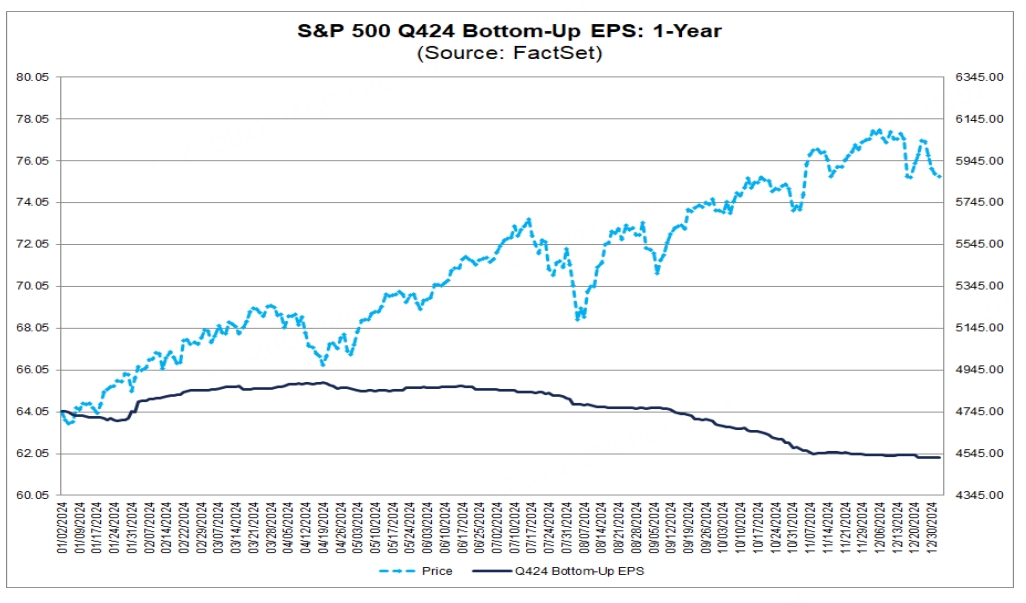

值得注意的是,虽然第四季度每股收益预期在本季度下降了2.7%,但该指数价格在此期间上涨了2.1%(从5,762.48点上涨至5,881.63点)。

第四季度财报季:数据一览

概述

随着财报季的开始,分析师和公司均已下调第四季度的盈利预期。因此,标普500指数第四季度的预期盈利比季度初的预期有所降低。尽管盈利预期下降,但预计该指数仍将报告自2021年第四季度以来的最高年同比盈利增长率。

就标普500公司盈利预期修正而言,分析师在下调第四季度的盈利预期时,幅度相对较小,低于过去五年的平均水平。按每股收益计算,第四季度的预计盈利从9月30日到12月31日下降了2.7%。这一降幅小于过去5年的季度平均降幅(-3.4%)。

在第四季度的盈利指引方面,发布负面每股收益(EPS)指引的标普500公司数量高于平均水平。目前为止,106家标普500公司发布了第四季度EPS指引,其中71家公司发布了负面EPS指引,35家公司发布了正面EPS指引。发布负面EPS指引的公司数量高于过去5年的平均水平(56家公司)和10年的平均水平(62家公司)。

由于分析师下调了盈利预期,且公司发布了负面EPS指引,标普500指数第四季度的预期年同比盈利增长率低于季度初的预期。

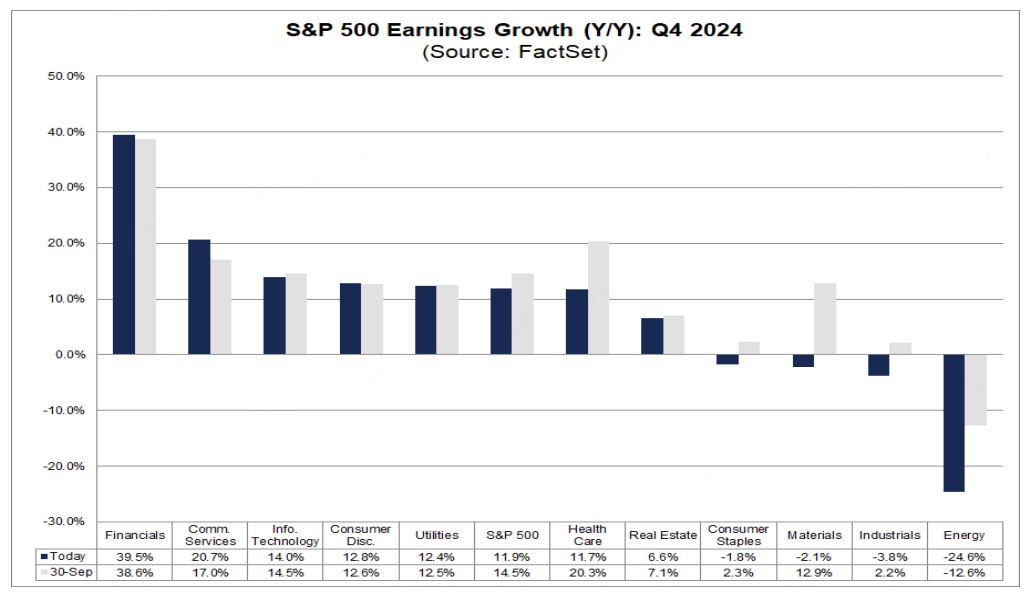

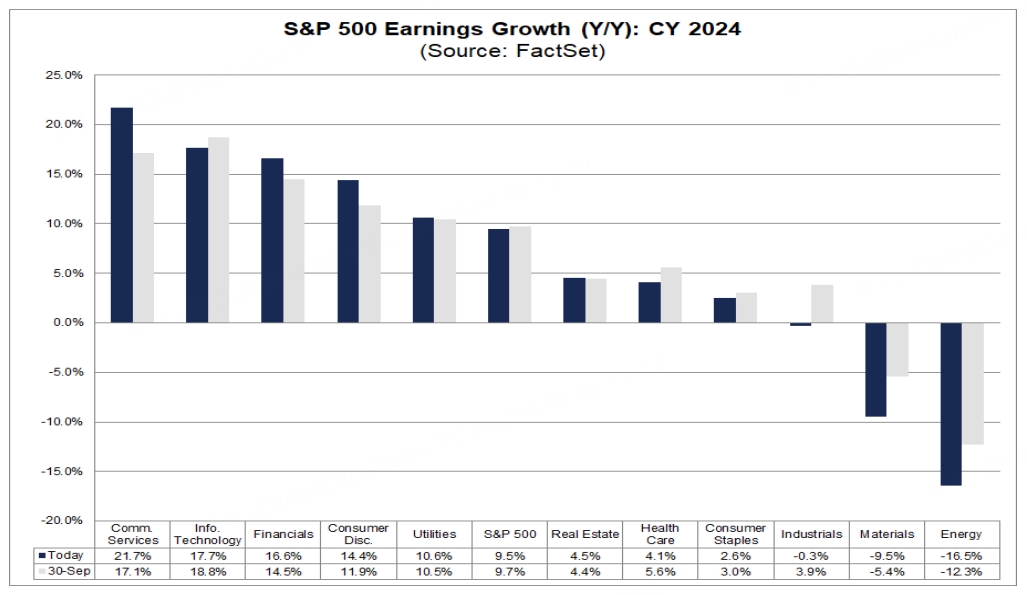

截至目前,标普500指数预计报告的年同比盈利增长率为11.9%,而9月30日时的预期为14.5%。

如果11.9%成为本季度的实际增长率,这将是自2021年第四季度(31.4%)以来标普500指数报告的最高年同比盈利增长率,并且将标志着该指数连续第六个季度报告年同比盈利增长。

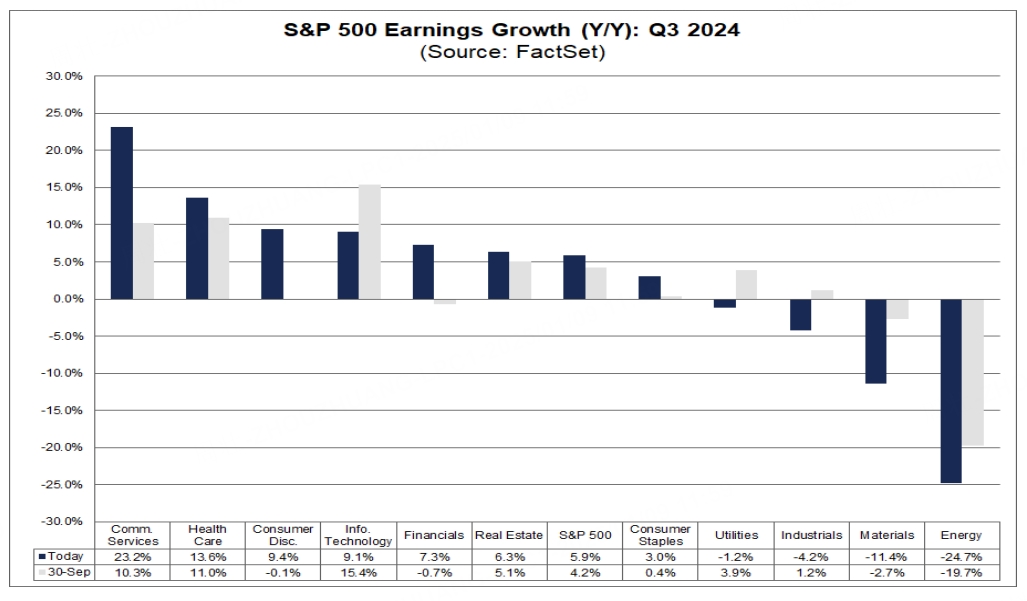

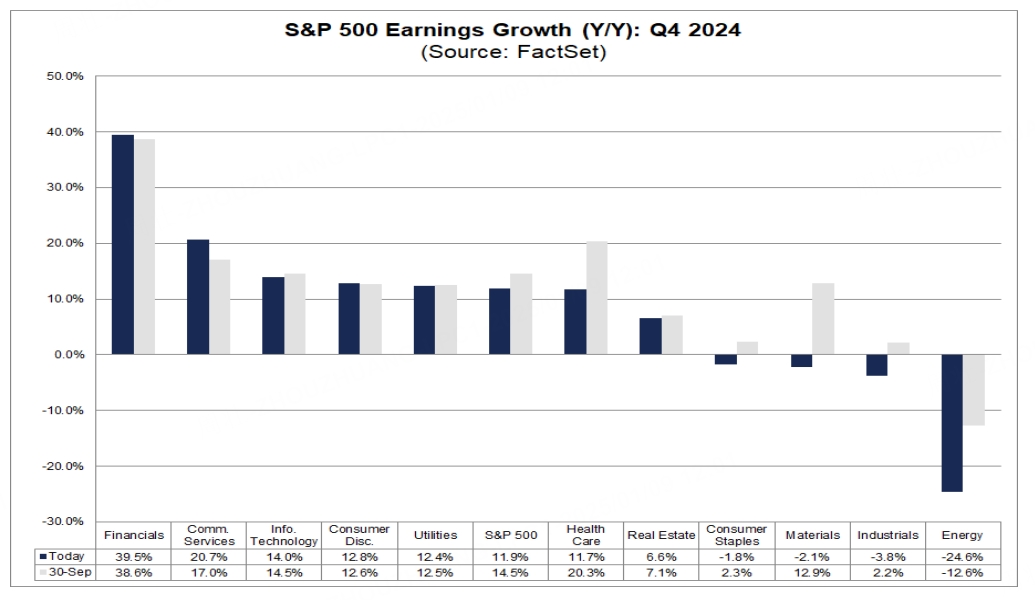

11个行业中,有7个预计将报告年同比增长,其中6个行业预计将报告两位数增长:金融、通信服务、信息技术、消费品(非必需品)、公用事业和医疗保健。另一方面,预计有4个行业将报告年同比盈利下降。

这4个行业中,只有能源行业预计会出现两位数的下降。

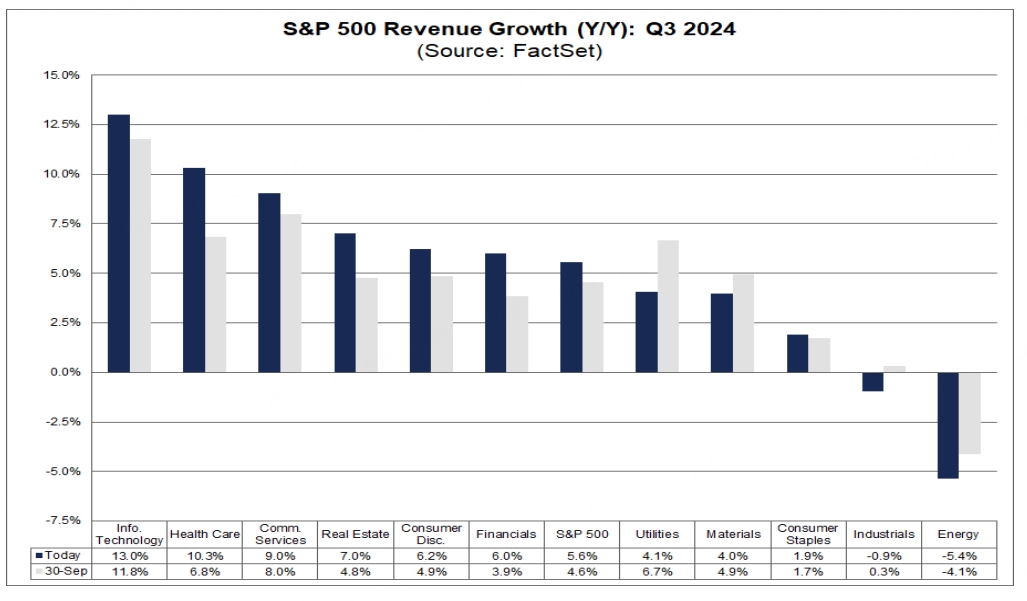

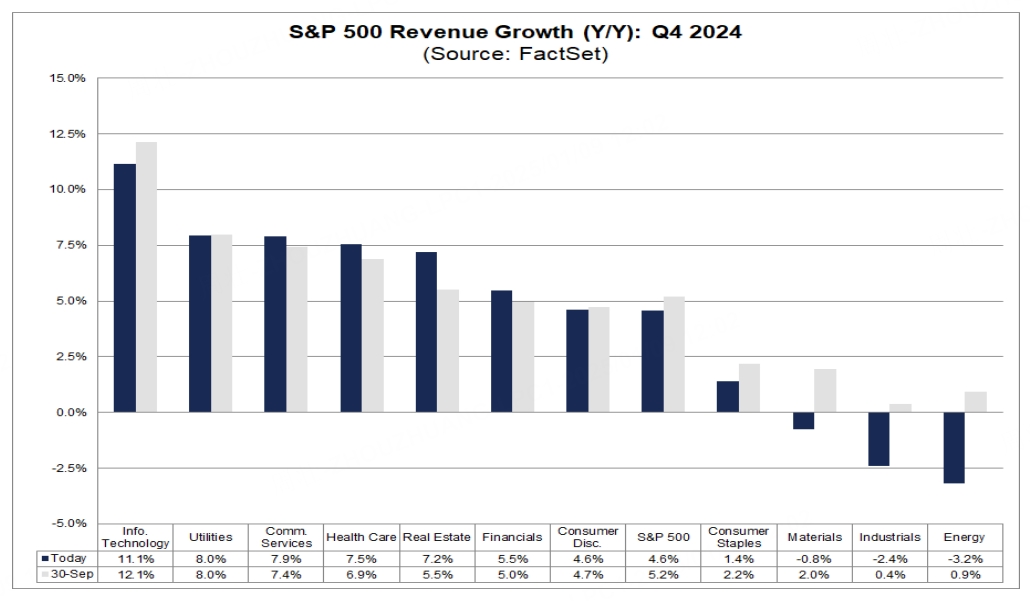

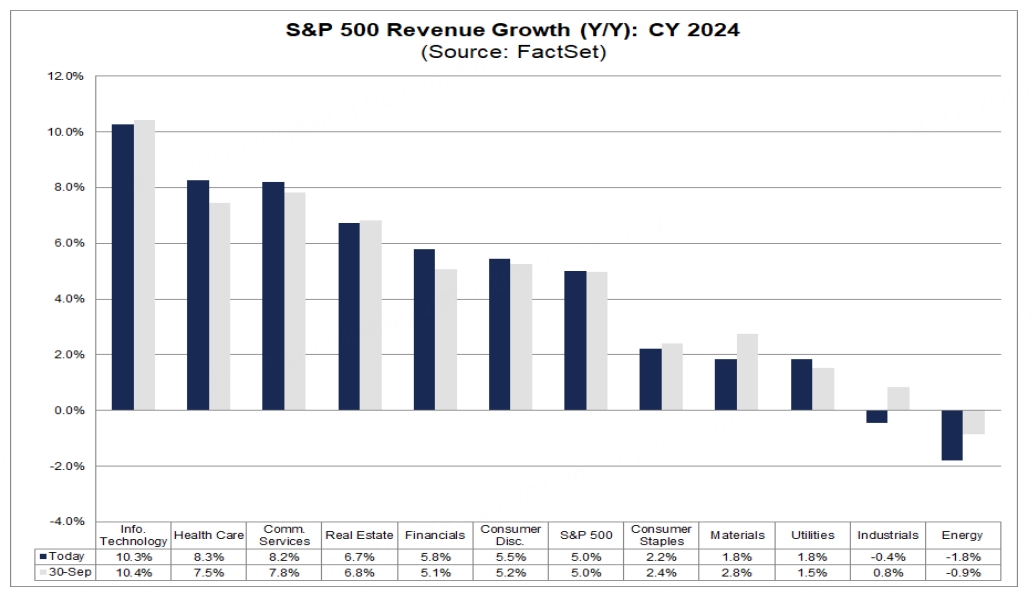

在收入方面,分析师也在季度期间下调了预期。截至目前,标普500指数预计报告的年同比收入增长率为4.6%,而9月30日时的预期为5.2%。

如果4.6%成为本季度的实际收入增长率,这将是该指数连续第17个季度报告收入增长。

预计有8个行业将报告年同比收入增长,其中以信息技术行业为领头。另一方面,3个行业预计将报告年同比收入下降,其中能源行业下降幅度最大。

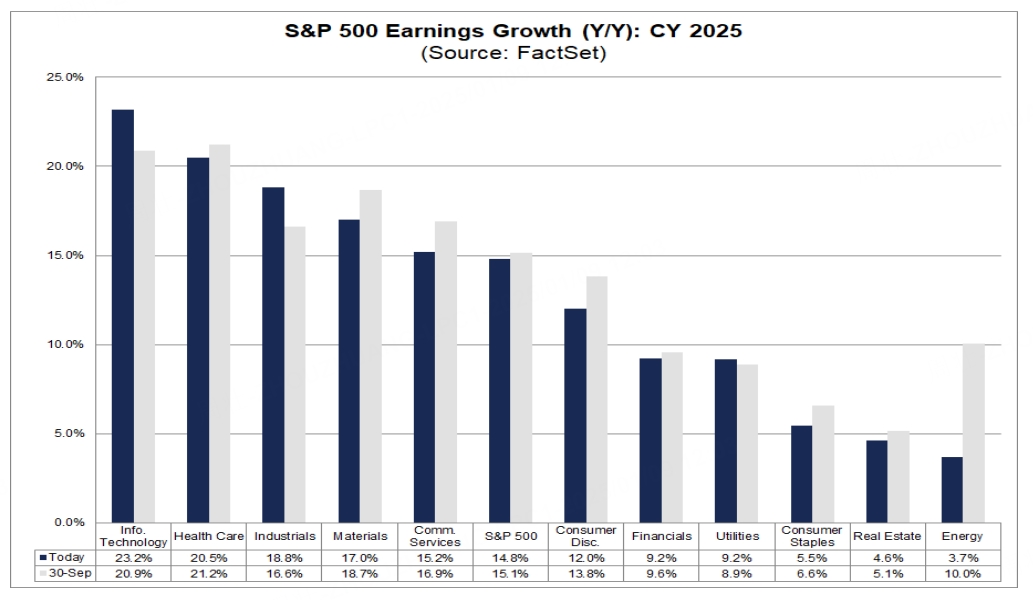

对于2024年全年的预期,分析师预计年同比盈利增长为9.5%。对于2025年第一季度和第二季度,分析师预计分别为11.9%和11.6%的盈利增长率。对于2025年全年,分析师预测年同比盈利增长为14.8%。

未来12个月的市盈率(P/E)为21.4,略高于过去5年的平均水平(19.7),但低于第三季度末(9月30日)的前瞻市盈率(21.6)。

在接下来的一周,三家标普500公司计划发布第四季度财报。

盈利修正:能源和材料行业的EPS预期降幅最大

第四季度盈利增长率预期本周未发生变化

在过去的一周里,标普500指数第四季度的预计盈利增长率保持在11.9%不变。

截至今天,标普500指数第四季度的11.9%盈利增长率低于季度初的14.5%预期(9月30日),因为目前预计的标普500指数盈利为5429亿美元,比季度初的5558亿美元低了2.3%。由于盈利预期下调,八个行业的盈利额出现下降,其中能源和材料行业降幅最大。另一方面,三个行业的盈利预期出现上升,其中通信服务行业的预期增幅最大。

能源行业:埃克森美孚和雪佛龙主导了自9月30日以来的盈利下降

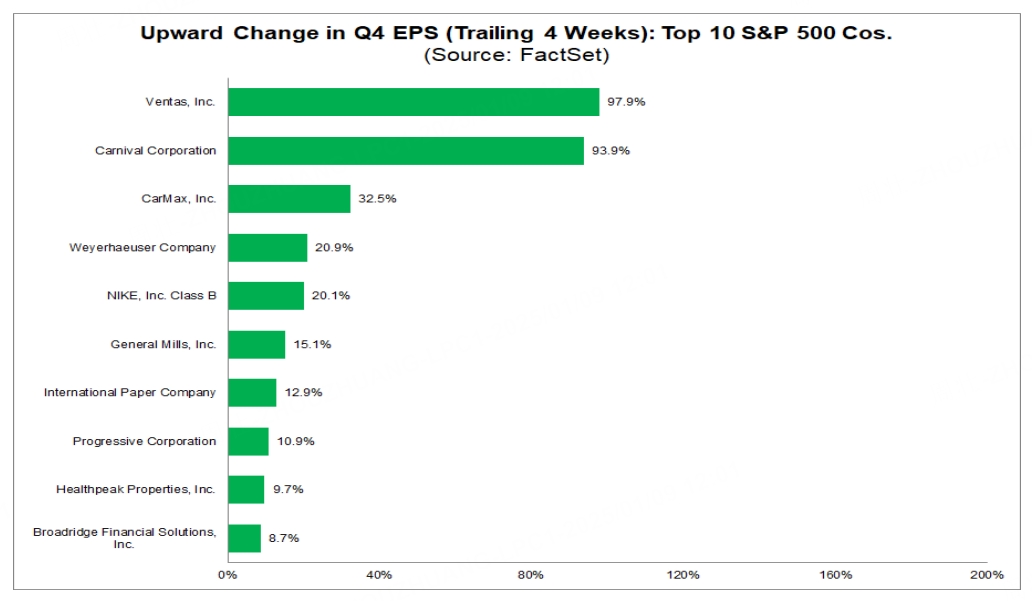

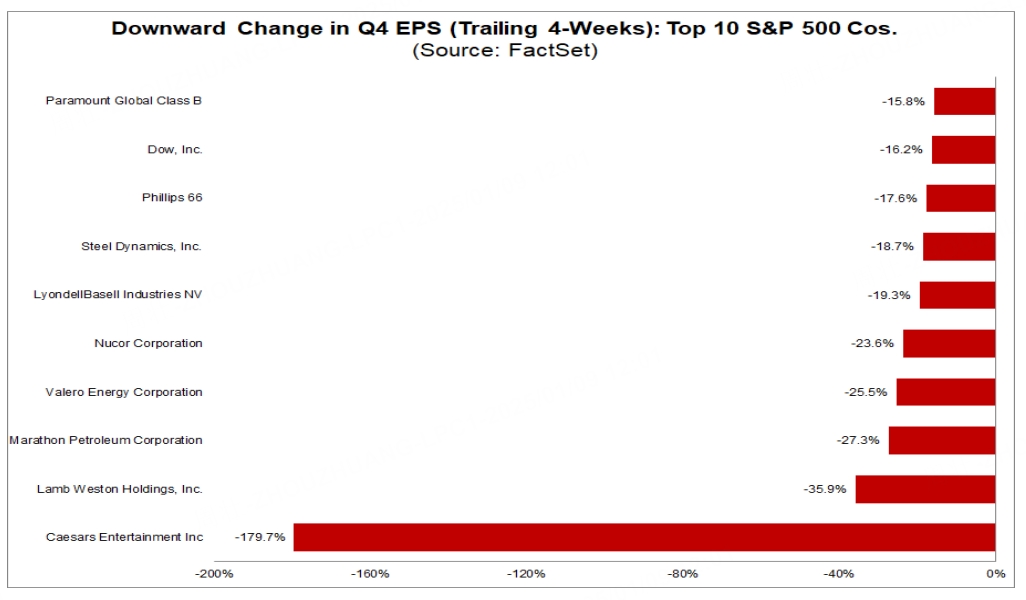

能源行业自季度初以来,预计的盈利(按美元计算)降幅最大,下降幅度为13.7%(从294亿美元降至254亿美元)。因此,该行业的年同比盈利降幅已从9月30日的-12.6%增至今天的-24.6%。自9月30日以来,该行业的股价也下降了2.2%。整体而言,能源行业的22家公司中有16家公司(73%)在此期间出现了每股收益(EPS)预期的下降。在这16家公司中,有11家公司每股收益预期下降超过10%,其中瓦莱罗能源(从1.67美元降至0.43美元)、马拉松石油(从1.70美元降至0.62美元)和菲利普66(从1.93美元降至1.00美元)的降幅最大。然而,埃克森美孚(从1.95美元降至1.76美元)和雪佛龙(从2.77美元降至2.34美元)自9月30日以来是该行业盈利预期下降的最大贡献者。

材料行业:82%的公司自9月30日以来盈利下降

材料行业自季度初以来,预计的盈利(按美元计算)降幅为所有行业中的第二大,下降幅度为13.3%(从112亿美元降至97亿美元)。因此,该行业预计将报告年同比盈利下降2.1%,而9月30日时的预期为年同比盈利增长12.9%。此外,该行业的股价自9月30日以来也出现了最大的降幅,下降了13.8%。整体而言,材料行业的28家公司中有23家公司(82%)在此期间出现了每股收益(EPS)预期的下降。在这23家公司中,有11家公司每股收益预期下降超过10%,其中阿尔贝马尔公司(从-0.14美元降至-0.64美元)、国际纸业(从0.46美元降至-0.07美元)、塞拉尼斯公司(从3.01美元降至1.25美元)、纽科钢铁公司(从1.57美元降至0.73美元)、陶氏公司(从0.57美元降至0.29美元)和利安德巴塞尔工业公司(从1.79美元降至0.94美元)降幅最大。

通信服务行业:谷歌母公司和Meta Platforms主导了自9月30日以来的盈利增长

通信服务行业自季度初以来,预计的盈利(按美元计算)增幅最大,增长幅度为3.1%(从591亿美元增至610亿美元)。因此,该行业的年同比盈利增长率已从9月30日的17.0%增至今天的20.7%。此外,该行业的股价自9月30日以来也录得第二大涨幅,增长了9.3%。整体而言,通信服务行业的19家公司中,有6家公司(32%)在此期间的每股收益(EPS)预期有所上调。在这6家公司中,有1家公司每股收益预期增长超过10%:福克斯公司(从0.56美元增至0.66美元)。然而,谷歌母公司Alphabet(从2.03美元增至2.12美元)和Meta Platforms(从6.28美元增至6.73美元)是自9月30日以来该行业盈利预期增长的最大贡献者。

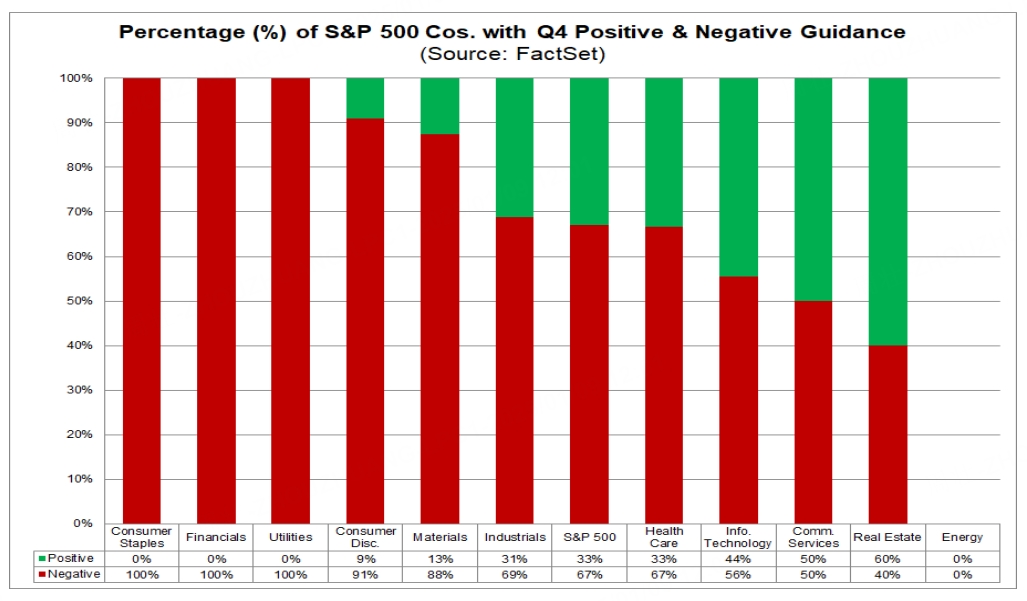

指引:第四季度负面指引高于5年和10年的平均水平

季度指引:第四季度负面指引高于5年和10年的平均水平

截至目前,标普500指数中的106家公司发布了第四季度2024年的每股收益(EPS)指引。其中,71家公司发布了负面EPS指引,35家公司发布了正面EPS指引。发布负面EPS指引的公司数量高于过去5年的平均水平(56家公司)和10年的平均水平(62家公司)。而发布正面EPS指引的公司数量则低于过去5年的平均水平(42家公司)和10年的平均水平(38家公司)。

发布负面EPS指引的公司占比为67%(71家/106家),高于过去5年的平均水平(57%)和10年的平均水平(62%)。

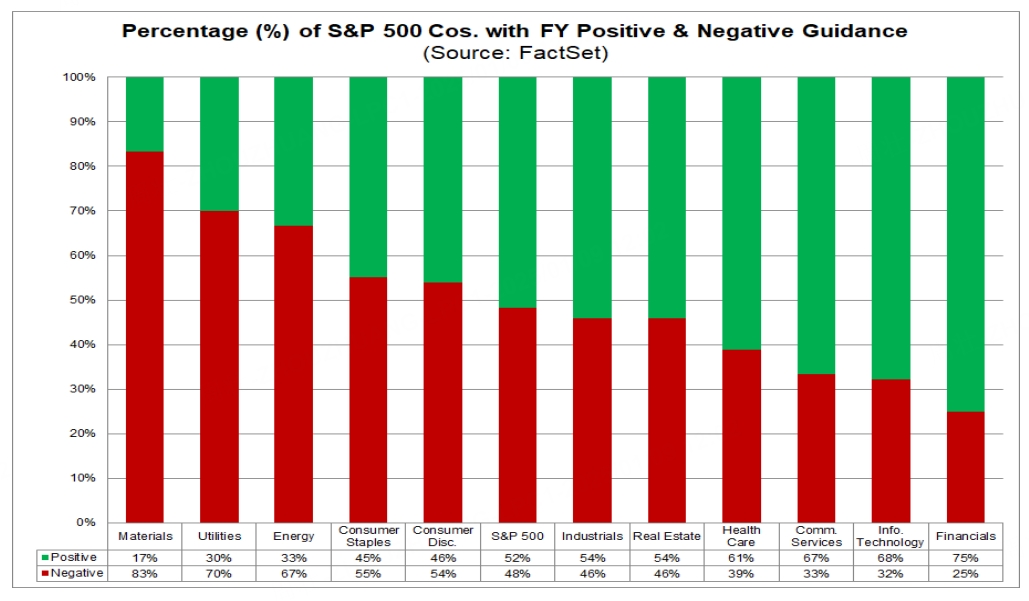

年度指引:48%的标普500公司发布了当前年度的负面指引

截至目前,标普500指数中的269家公司发布了当前财年的EPS指引(2024财年或2025财年)。其中,130家公司发布了负面EPS指引,139家公司发布了正面EPS指引。发布负面EPS指引的公司占比为48%(130家/269家)。

“指引”或“预告”是指公司在发布实际业绩之前,提供的关于每股收益(EPS)的预测或估算。如果公司提供的估算(或估算范围的中点)低于指引发布前一天的平均EPS预期,则该指引被归类为负面。如果公司提供的估算(或估算范围的中点)高于指引发布前一天的平均EPS预期,则该指引被归类为正面。

盈利增长:11.9%

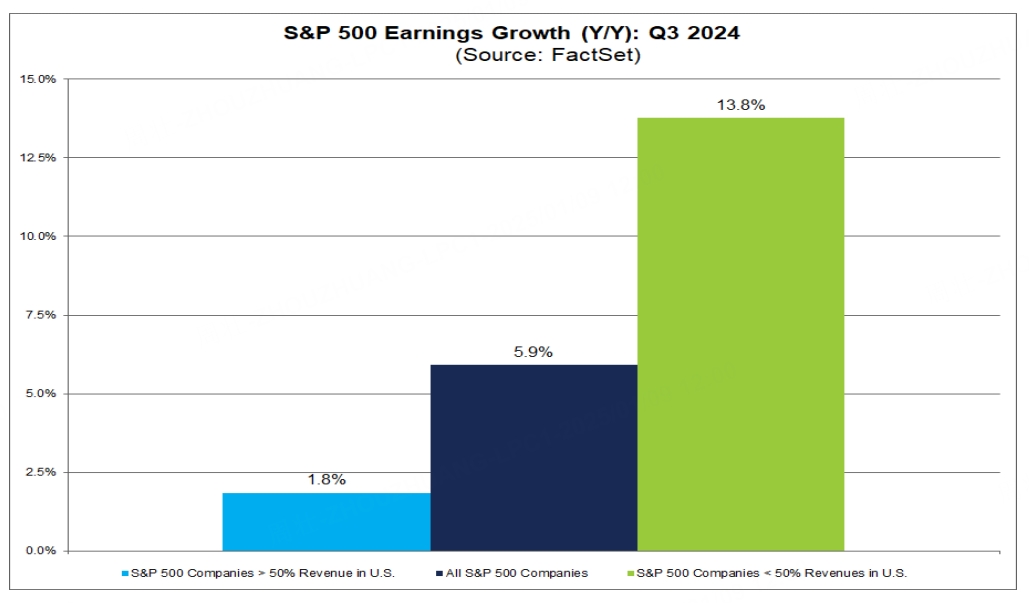

第四季度2024年的预计年同比盈利增长率为11.9%,高于过去5年的平均盈利增长率(10.4%),也高于过去10年的平均盈利增长率(8.5%)。如果实际的增长率为11.9%,这将标志着自2021年第四季度(31.4%)以来标普500指数报告的最高年同比盈利增长率,并将是该指数连续第六个季度的年同比盈利增长。

11个行业中有7个预计将报告年同比盈利增长。其中6个行业预计将报告两位数的盈利增长:金融、通信服务、信息技术、消费品(非必需品)、公用事业和医疗保健。另一方面,预计有4个行业将报告年同比盈利下降。只有能源行业预计将报告两位数的盈利下降。

金融行业:银行业是年同比增长的最大贡献者

金融行业预计将报告所有11个行业中最高的年同比盈利增长率,为39.5%。在行业层面,金融行业的5个子行业中有4个预计将报告年同比盈利增长,且这4个行业都预计将报告两位数的增长:银行业(184%)、消费金融(33%)、资本市场(32%)和金融服务(11%)。另一方面,保险行业(-7%)是唯一一个预计将报告年同比盈利下降的行业。

银行业也是预计将成为金融行业盈利增长的最大贡献者。该行业的许多公司受益于与去年同期较弱的(公认会计原则)盈利相比的较为宽松的比较基准,因为去年同期包括了与FDIC特别评估和其他项目相关的重大费用。如果不计算银行业,金融行业的预计盈利增长率将从39.5%下降至11.6%。

通信服务:互动媒体行业是年同比增长的最大贡献者

通信服务行业预计将报告所有11个行业中第二高的年同比盈利增长率,为20.7%。在行业层面,行业内的5个子行业中有4个预计将报告年同比盈利增长:娱乐(52%)、无线电信服务(37%)、互动媒体与服务(25%)和媒体(8%)。另一方面,电信行业(-3%)是唯一一个预计将报告年同比盈利下降的行业。

互动媒体与服务行业预计也将是通信服务行业盈利增长的最大贡献者。如果不计算该行业,通信服务行业的预计盈利增长率将从20.7%下降至13.9%。

信息技术:半导体行业是年同比增长的最大贡献者

信息技术行业预计将报告所有11个行业中第三高的年同比盈利增长率,为14.0%。在行业层面,信息技术行业的6个子行业中有5个预计将报告年同比盈利增长:半导体与半导体设备(35%)、电子设备、仪器与组件(10%)、技术硬件、存储与外设(9%)、软件(8%)和通信设备(3%)。另一方面,IT服务行业(-12%)是唯一一个预计将报告年同比盈利下降的行业。

半导体与半导体设备行业预计也将是信息技术行业盈利增长的最大贡献者。如果不计算该行业,信息技术行业的预计盈利增长率将从14.0%下降至6.2%。

消费品(非必需品):亚马逊是年同比增长的最大贡献者

消费品(非必需品)行业预计将报告所有11个行业中第四高的年同比盈利增长率,为12.8%。在行业层面,消费品行业的9个子行业中有3个预计将报告年同比盈利增长。这3个子行业中,有2个预计将报告两位数的增长:综合零售(48%)和汽车(12%)。另一方面,6个子行业预计将报告年同比盈利下降,其中4个子行业预计将报告两位数的下降:分销商(-25%)、休闲产品(-13%)、耐用消费品(-11%)和纺织、服装及奢侈品(-10%)。

在公司层面,亚马逊(1.47美元 vs 1.00美元)预计将是消费品(非必需品)行业盈利增长的最大贡献者。如果不计算这家公司,消费品(非必需品)行业预计将报告年同比盈利下降0.2%,而非年同比盈利增长12.8%。

公用事业:所有5个子行业预计将报告年同比增长

公用事业行业预计将报告所有11个行业中第五高的年同比盈利增长率,为12.4%。在行业层面,公用事业行业的5个子行业中都有子行业预计将报告年同比盈利增长:独立电力与可再生能源生产商(179%)、水务公用事业(27%)、多元公用事业(25%)、天然气公用事业(9%)和电力公用事业(1%)。

医疗保健:制药行业是年同比增长的最大贡献者

医疗保健行业预计将报告所有11个行业中第六高的年同比盈利增长率,为11.7%。在行业层面,医疗保健行业的5个子行业中有3个预计将报告年同比盈利增长:制药(62%)、医疗设备与用品(4%)和生命科学、工具与服务(4%)。另一方面,两个子行业预计将报告年同比盈利下降:医疗保健提供者与服务(-7%)和生物技术(-6%)。

制药行业预计也将是医疗保健行业盈利增长的最大贡献者。与银行业类似,该行业的许多公司由于与去年同期较弱的非GAAP盈利相比,受益于较为宽松的比较基准,因为去年同期包括了各种费用(这些费用被计入了其非GAAP每股收益)。如果不计算该行业,医疗保健行业预计将报告年同比盈利下降2.8%,而非年同比盈利增长11.7%。

能源:5个子行业中有4个预计将报告年同比下降

能源行业预计将报告所有11个行业中最大的年同比盈利下降,为-24.6%。石油价格年同比下降是该行业盈利下降的主要原因,因为2024年第四季度的石油平均价格(70.32美元)比2023年第四季度的平均价格(78.53美元)低了10%。在子行业层面,能源行业的5个子行业中,有4个预计将报告年同比盈利下降:石油与天然气精炼与营销(-82%)、综合石油与天然气(-26%)、石油与天然气勘探与生产(-12%)和石油与天然气设备与服务(低于-1%)。另一方面,石油与天然气存储与运输(20%)子行业是唯一一个预计将报告年同比盈利增长的子行业。

收入增长:4.6%

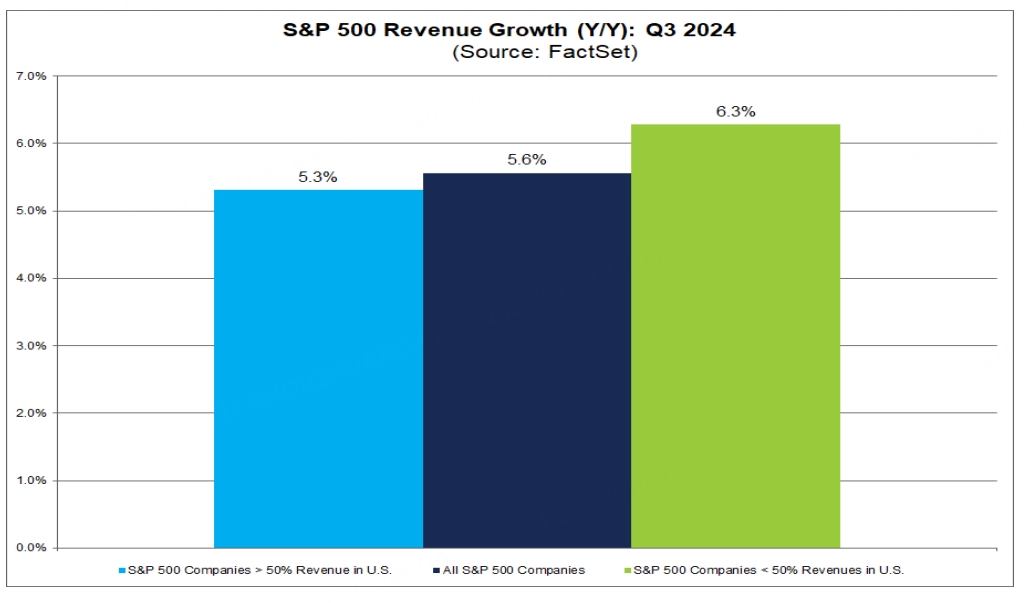

2024年第四季度的预计年同比收入增长率为4.6%,低于5年平均收入增长率的6.9%,也低于10年平均收入增长率的5.2%。如果4.6%是实际增长率,将标志着指数连续第17个季度的收入增长。

在行业层面,预计有8个行业将报告年同比收入增长,信息技术行业位居首位。另一方面,预计有3个行业将报告年同比收入下降,其中能源行业降幅最大。

信息技术:6个子行业均预计报告年同比增长

信息技术行业预计将报告所有11个行业中最高的年同比收入增长率,为11.1%。在行业层面,信息技术行业的6个子行业中,所有子行业均预计将报告年同比收入增长:半导体与半导体设备(23%)、软件(11%)、通信设备(8%)、技术硬件、存储与外设(8%)、IT服务(5%)和电子设备、仪器与组件(1%)。

能源:5个子行业中有2个预计将报告年同比下降

能源行业预计将报告所有11个行业中最大的年同比收入下降,为-3.2%。在子行业层面,预计有2个子行业将报告年同比收入下降:石油与天然气精炼与营销(-12%)和石油与天然气勘探与生产(-1%)。另一方面,能源行业的另外3个子行业预计将报告年同比收入增长:石油与天然气存储与运输(8%)、石油与天然气设备与服务(2%)和综合石油与天然气(1%)。

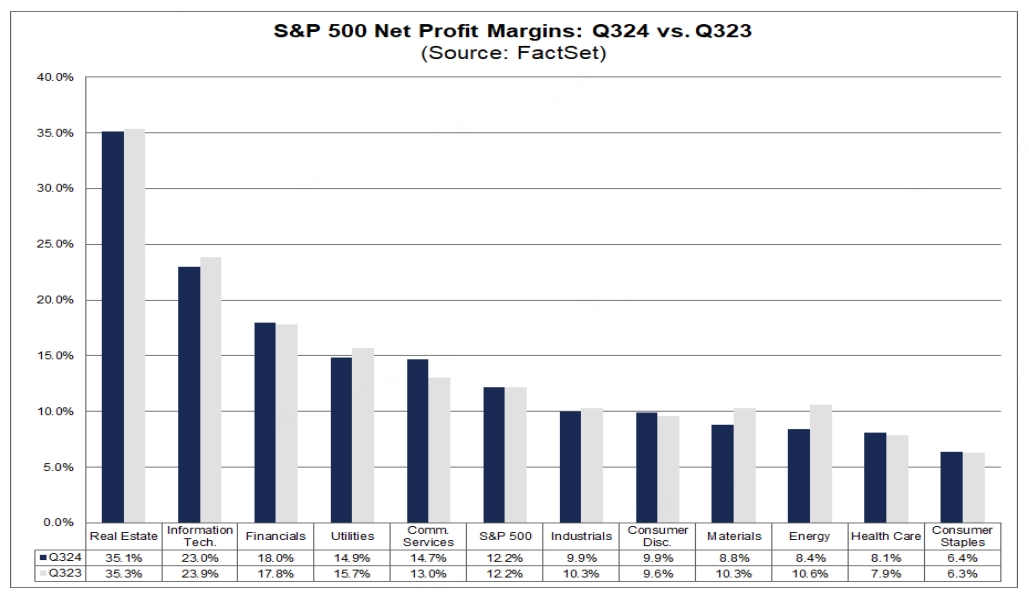

净利润率:12.0%

2024年第四季度S&P 500的预计净利润率为12.0%,低于上一季度的净利润率12.2%,但高于去年同期的净利润率11.3%以及5年平均的11.6%。

在行业层面,预计有6个行业将在2024年第四季度报告年同比净利润率增长,金融行业(17.8% vs 13.4%)位居首位。另一方面,预计有5个行业将在2024年第四季度报告年同比净利润率下降,能源行业(8.1% vs 10.4%)降幅最大。

预计有5个行业将在2024年第四季度报告净利润率高于其5年平均值,信息技术行业(26.0% vs 24.0%)领跑。另一方面,预计有6个行业将在2024年第四季度报告净利润率低于其5年平均值,其中材料(9.0% vs 11.1%)和医疗保健(7.7% vs 9.6%)行业的降幅最大。

预测与估值

收益:预计标普500指数成分股公司2025年收益将增长 15%

预计标普500指数成分股公司第四季度的盈利同比增长11.9%,收入同比增长4.6%。预计标普500指数成分股公司2024年的盈利同比增长9.5%,收入同比增长5.0%。

对于2025年第一季度,分析师预计盈利增长为11.9%,收入增长为5.1%。

对于2025年第二季度,分析师预计盈利增长为11.6%,收入增长为5.0%。

对于2025年第三季度,分析师预计盈利增长为15.2%,收入增长为5.6%。

对于2025年第四季度,分析师预计盈利增长为16.6%,收入增长为6.7%。

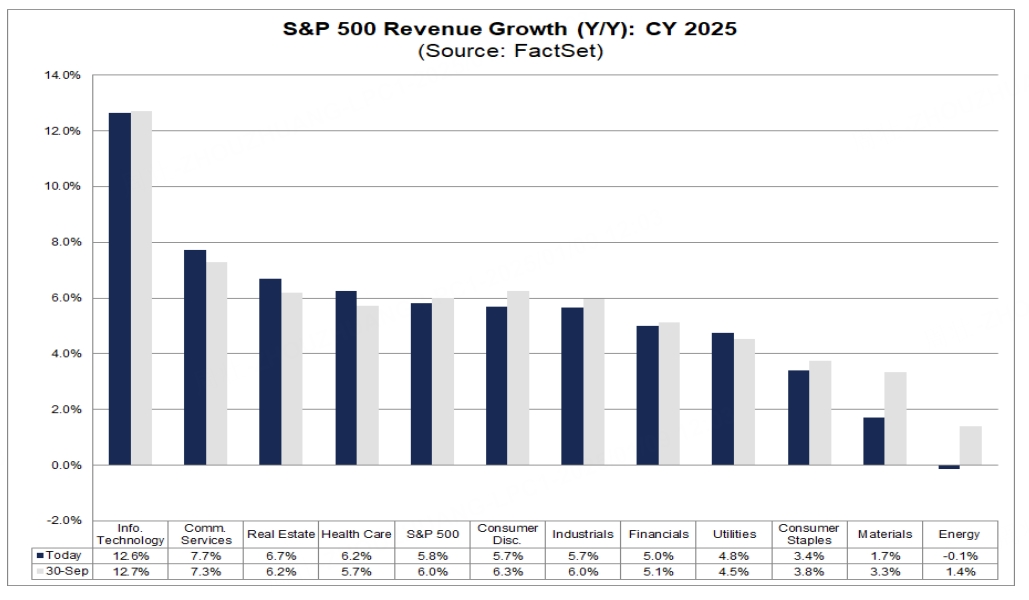

对于2025财年,分析师预计盈利增长为14.8%,收入增长为5.8%。

估值:预期市盈率为21.4,高于5年平均值(19.7)

标普500指数的预期12个月市盈率为21.4,高于5年平均值19.7。它也略低于第三季度末(9 月 30 日)记录的预期12个月市盈率21.6。自第三季度末(9 月 30 日)以来,该指数的价格上涨了1.8%,而预期12个月每股收益增长了2.5%。在行业层面,信息技术(28.8)和非必需消费品(28.2)行业的预期12个月市盈率最高,而能源(13.7)行业的预期12个月市盈率最低。

过去12个月的市盈率为27.5,高于5年平均值24.2。

目标和评级:分析师预计未来12个月价格将上涨15%

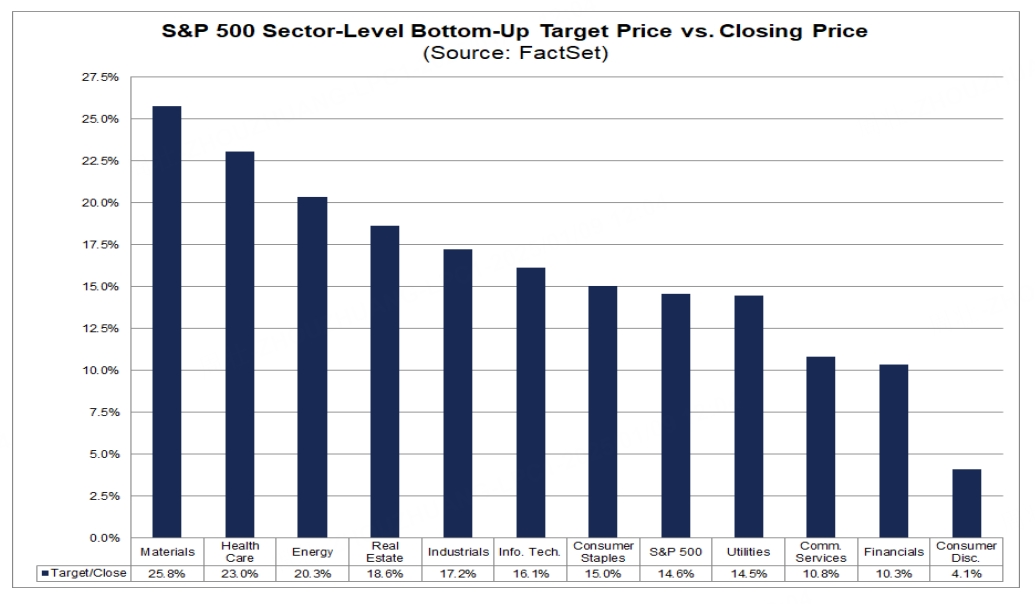

标准普尔500指数的自下而上目标价为6722.84,比收盘价5868.55高出14.6%。在行业层面,预计材料 (+25.8%) 和医疗保健 (+23.0%) 行业的价格涨幅最大,因为这些行业的自下而上目标价与收盘价之间的上行差异最大。另一方面,预计非必需消费品 (+4.1%) 行业的价格涨幅最小,因为该行业自下而上目标价与收盘价之间的上行差异最小。

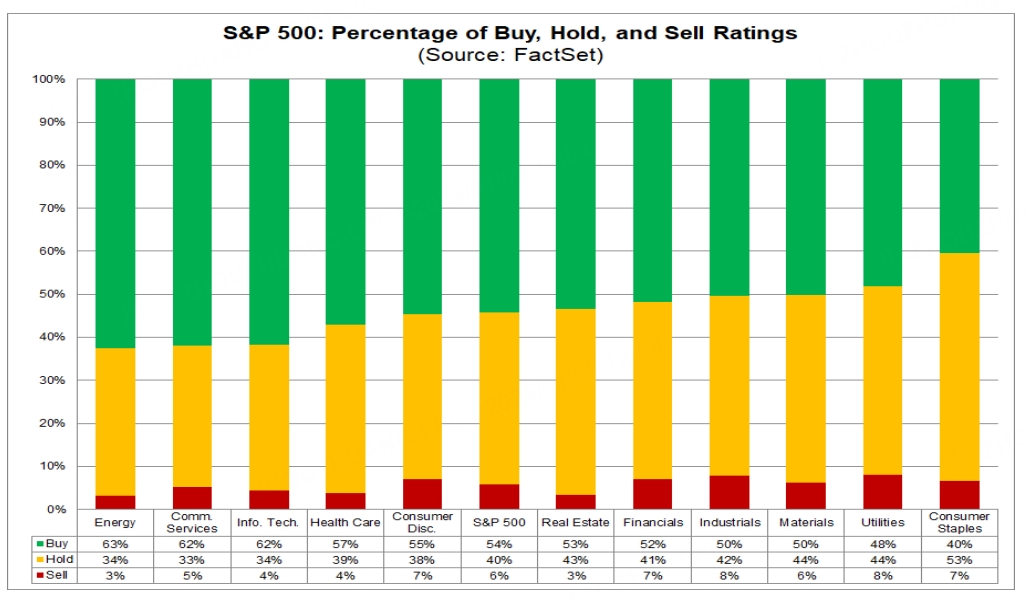

总体而言,标普500指数中的股票共有12,236条评级。在这12,236条评级中,54.2%为买入评级,39.9%为持有评级,5.8%为卖出评级。在行业层面,能源 (63%)、通信服务 (62%) 和信息技术 (62%) 行业的买入评级比例最高,而消费品 (40%) 行业的买入评级比例最低。

下周公布业绩的公司:3

在接下来的一周,3家标普500指数公司计划公布第四季度业绩。

文章由老虎证券转载自 FactSet 《EARNINGS INSIGHT》

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1281.html