全球最大科技公司的上涨推动了2025年首个完整交易周的美股走高。与此同时,当选总统唐纳德·特朗普表示他的关税计划不会缩减,美元跌幅有所收窄。

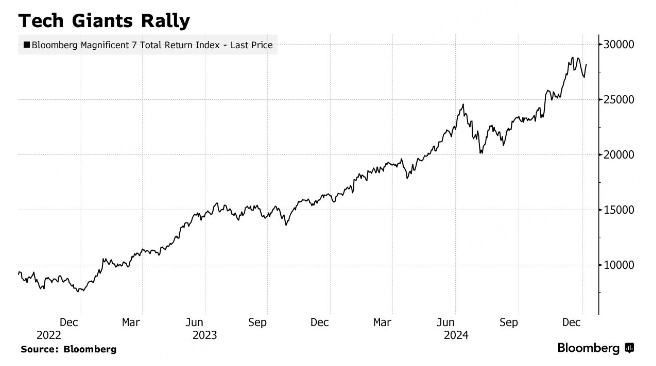

尽管标普500指数中大多数股票下跌,但“逢低买入”推动了华尔街最具影响力的股票板块上涨。“七大天王”科技巨头的指数上涨了2%。英伟达(Nvidia)的股价创下收盘历史新高,其CEO黄仁勋即将发表演讲。

银行板块因放松监管的乐观情绪而上涨,此前美联储负责监管事务的副主席迈克尔·巴尔宣布辞职。这一消息还推动美国国债收益率曲线陡峭化,长期债券表现逊色,其中30年期国债收益率升至自2023年末以来的最高水平。

高盛的斯科特·鲁布纳(Scott Rubner)认为,美国股市出现了短期的看涨信号,主要受到机构资金流入的推动,以及趋势跟踪型系统化基金未出现大量卖盘的影响。

摩根大通的安德鲁·泰勒(Andrew Tyler)表示,尽管猛烈的反弹面临越来越多的风险,但由于经济增长强劲,股市出现大幅下跌的可能性“极低”。

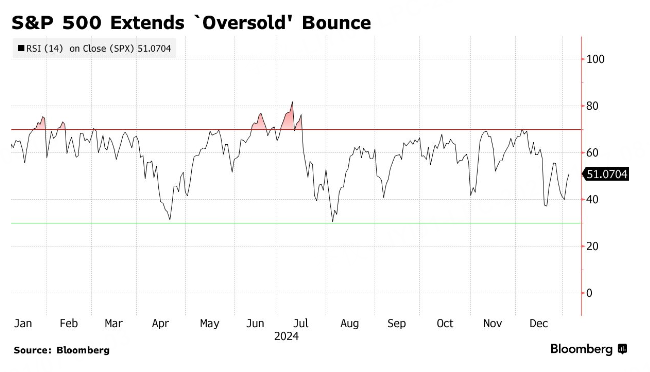

美国全国保险公司(Nationwide)的马克·哈基特(Mark Hackett)表示:“周五和今天的反弹显示了‘逢低买入’心态仍然非常强劲。投资者依然重仓科技股。展望未来,2025年单纯投资标普500指数将不太可能轻松获得两位数的回报。要在这个市场中取得成功,需要更多的纪律性和创造力。”

标普500指数上涨了0.6%。纳斯达克100指数上涨了1.1%。道琼斯工业平均指数几乎没有变化。美国航空集团(American Airlines Group Inc.)因三家分析师上调评级而大涨。花旗集团(Citigroup Inc.)也因看涨的分析报告而上涨。腾讯控股(Tencent Holdings Ltd.)的美国存托凭证(ADR)下跌,因为美国将该公司列入中国军事黑名单。

10年期美国国债收益率上涨了两个基点,达到4.62%。彭博美元现货指数下跌了0.6%。加拿大元(Loonie)上涨,因加拿大总理贾斯廷·特鲁多在领导加拿大超过九年后辞职。比特币突破了10万美元大关。油价暂停了连续五个交易日的上涨。

RBC资本市场的洛丽·卡尔瓦西纳(Lori Calvasina)表示,随着市场情绪和仓位指标在年底出现下降,投资者对股市的过度乐观情绪开始“自我修正”。

“虽然这并不意味着股市最近的低迷期已经结束,但我们确实认为,情绪的这种恶化对股市的长期表现实际上是个好消息,”她写道。

摩根士丹利旗下E*Trade的克里斯·拉金(Chris Larkin)指出,尽管标普500指数在12月有所回调,但客户上月在11个板块中有9个是净买入。

“虽然对公用事业和房地产的买入可能带有一定的防御性,但消费可选板块的资金流入更像是一种‘风险偏好’心态的体现——其中特斯拉(TSLA)和亚马逊(AMZN)的买入量居前,”他补充道。

交易员们正在为周五的就业报告做准备。预计数据显示,雇主在年末放缓了招聘步伐,反映出劳动力市场虽然有所降温但依然健康。数据可能不会改变美联储官员的看法,他们认为在经济稳健且通胀逐步回落的情况下,可以放慢降息的步伐。

美联储理事丽莎·库克(Lisa Cook)周一表示,在劳动力市场坚挺和通胀压力依然存在的背景下,政策制定者可以采取更为谨慎的行动。

根据摩根士丹利首席策略师迈克尔·威尔逊(Michael Wilson)团队的观点,美国股市再次变得对利率敏感。随着10年期美国国债收益率升至4.5%以上,市场广度开始变窄。

他们写道:“要恢复那种‘经济数据向好就是利好股市’的背景——即使在利率上升的环境下,强劲经济数据仍能推动股市上涨——我们可能需要更有力的证据,表明市场情绪正在转折并转化为更强劲的经济活动。”

尽管未来可能减少降息次数,瑞银全球财富管理的索莉塔·马赛利(Solita Marcelli)认为未来环境仍然利好。这主要得益于借贷成本降低、美国经济韧性、企业盈利增长的扩大、人工智能进一步商业化,以及在第二任特朗普政府下资本市场活动可能增加。

“我们预计标普500指数到2025年底将达到6,600点,并建议配置不足的投资者利用短期波动增加对美股的敞口,包括通过结构化策略,”她指出。标普500指数周一收于5,975.38点。

文章来源:老虎证券

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1233.html