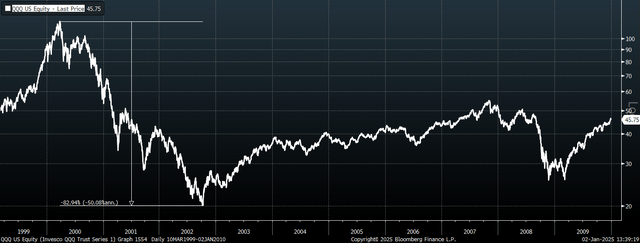

- 2000 年至 2002 年,科技行业暴跌 83%,这是投资者在“不惜任何代价买入”的时期后心态发生负面转变的结果。

- 如今,投资者只需要求与 2012 年一样大的股票风险溢价,就能出现类似幅度的下跌。

- 市场广度和看涨情绪与 2000 年的峰值惊人地相似,表明市场可能出现大幅调整。

- 看跌期权是一种低成本、高回报的策略,可以对冲 QQQ 可能大幅下跌的风险。

- 本文作者:Stuart Allsopp,文章来源:seekingalpha.com

在我 1 月份关于 Invesco QQQ Trust (NASDAQ:QQQ) 的最后一篇文章中,我警告称,在泡沫最终破裂之前,科技股将呈现抛物线式上涨。在进一步上涨 25% 之后,风险现在明显偏向下行。与大多数泡沫时期的情况一样,股价上涨导致乐观情绪增加,大多数读者甚至会觉得再次考虑大幅下跌是荒谬的。这就是市场泡沫和随后崩盘的本质。如果人们普遍预期它们会发生,它们就不会发生。正如我将在下文中解释的那样,如果投资者要求与 2012 年类似的高股票风险溢价,那么 QQQ 就将再次下跌 83%,就像 2000 年高峰到 2002 年低谷期间发生的那样。需要说明的是,我并不认为会出现如此大的跌幅,但如果这看起来不可能,那么你可能缺乏想象力。

是什么原因导致 QQQ 上次下跌 83%?

从 2000 年的峰值下跌 83% 并非由某些不可预测的经济危机或通货紧缩事件造成。在此期间,名义经济以每年 4% 的健康速度增长,而美国企业利润每年增长 7%。与此同时,名义利率和实际利率均大幅下降。实际跌幅大于大萧条时期,但并没有发生经济危机。

下跌的原因不是主导该指数的公司收益受到影响——对于当时四大股票中的三只——微软 (MSFT)、思科 (CSCO) 和甲骨文 (ORCL)——从 2000 年到 2002 年,销售额和收益实际上都在增加。更确切地说,投资者为这些公司的销售额和收益支付了过高的代价,通常使用保证金债务,因为他们相信大型优质公司的股价会继续无限期地上涨。当价格开始下跌时,这些投资者要么被迫出售,要么在累积损失后选择出售,从而引发了市场下跌的自我强化循环。

再次下跌 83% 只需要风险溢价回升

纳斯达克 100 指数目前的交易价格为 43 倍自由现金流和 43 倍(不包括非常规项目)收益。如果我们将股票薪酬的实际成本考虑在内,自由现金流倍数将上升至 52 倍。如果我们使用企业价值而不是市值作为分子,倍数将上升至 54 倍。下表显示了纳斯达克 100 指数在过去 12 年的周期性市场低点交易所需的市场下跌幅度。请注意,这些市场低点都不是经济危机的结果。要恢复到 2012 年低点的自由现金流倍数,市场下跌幅度将达到惊人的 78%。

但等一下,情况变得更糟了。在 2012 年的低点,名义经济增长率超过 4%,而利率接近于零。如果投资者预期长期 NDX 销售额和自由现金流增长率为 4%,自由现金流收益率为 8%,利率为零,那么前瞻性股票风险溢价将达到 12%。如今,如果股票风险溢价同样大,名义 GDP 增长率和利率都保持在 4.5% 左右的水平,那么纳斯达克 100 指数的自由现金流收益率将达到 12%,即市盈率略高于 8 倍。这就需要市场下跌 85%。

通过观察股息收益率必须升至多高才能使 NDX 实现 10% 的历史平均回报率,可以得出类似幅度的下降。如果股息每年以 4% 的速度增长,与名义 GDP 增长趋势一致,股息收益率必须从今天的 0.7% 升至 6%,这将要求该指数下降 88%。即使公司以股息和回购的形式支付所有自由现金流,1.9% 的自由现金流收益率也必须升至 6%,这需要下降约 70%。

销售增长下滑,利润率面临风险

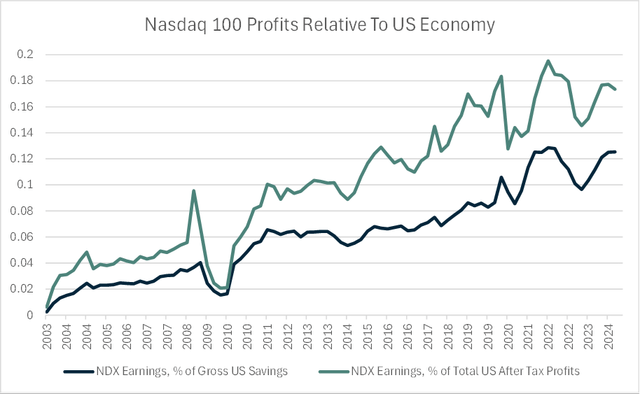

需要明确的是,我并不认为会出现如此大的跌幅,但我的观点是风险回报前景极其悲观。纳斯达克 100 指数因其强劲增长的历史而应永远以高倍数交易的想法忽略了市场上最大的公司相对于其他市场而言长期增长速度要慢得多的趋势(参见“10 张图表显示七大泡沫前所未有的规模”)。从 2007 年的峰值开始计算,美国前 100 家公司的实际销售额和营业利润每年仅增长 0.5%。

乐观的论调还忽略了利润率随时间推移而回归均值的趋势,以及美国储蓄水平极低带来的风险。正如我在《在利润泡沫破裂前卖出特朗普的反弹》一文中所说,尽管美国储蓄大幅下降,但美国企业利润却有所上升,但美国优先政策有可能扭转这种动态,尤其是特朗普的支持者越来越反对合法移民。下图显示了纳斯达克公司近年来在美国总利润和储蓄中所占的份额如何增加。未来几年,收益大幅下降的可能性不大。

广度与情感回响 2000

2000 年的市场泡沫高峰期的特点是市场广度极度疲软,少数超级大盘科技股最终屈服并加入已在平均股中开始的熊市。尽管今天情况没有那么极端,但 NDX 相对于平均股的跑赢率再次达到令人担忧的水平,而创下 52 周低点的股票数量继续超过创下 52 周高点的股票数量。

与此同时,市场情绪极度乐观。根据世界大型企业联合会的消费者信心调查,受访者对未来 12 个月股市上涨与下跌的预期之间的差距创下了历史新高,超过了互联网泡沫高峰前的第二高水平。

该怎么参与?

现在与 2000 年峰值之间的主要区别之一是隐含波动率的水平,这使得今天购买看跌期权非常有吸引力。现在,对冲 QQQ 在未来 24 个月内下跌 23% 至 400 美元的成本仅为 3%。我非常愿意承担这种低风险、高回报的交易,任何希望继续做多 QQQ 的人都会发现,在未来 2 年内,仅用 3% 的头寸将损失限制在 23% 以内,他们就能睡得更好。

总结

QQQ 从 2000 年的峰值下跌了 83%,这源于我们今天看到的那种极度高估和过度乐观。类似规模的下跌并不一定需要经济危机,只需要缩小市场定价回报与投资者在稳定增长时期历史上要求的回报之间的巨大差距。看跌期权为希望押注低成本、高回报事件的投机者提供了绝佳机会,并为多头提供了一种廉价的方式来保护他们最近的收益。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/1169.html