- 这家全球邮轮运营商在第三季度创下了多项盈利记录,营收为 79 亿美元,比 2023 年第三季度增长 10 亿美元,调整后的 EBITDA 为 28 亿美元,增长 6 亿美元。

- 受消费者偏好变化的推动,该公司在收益优化战略方面取得了成功,船上支出同比增长 6.7%。

- 该公司计划在未来 12 个月内推出多种增长催化剂,包括一个私人目的地岛屿,以与其他全球邮轮公司竞争。

Carnival Corporation 业务概览

嘉年华集团 (CCL) 是量化评级最高的酒店、度假村和邮轮公司股票,也是世界上最大的邮轮运营商,控制着全球邮轮市场约 40% 的收入份额。CCL 运营着由 90 多艘船只组成的船队,旗下品牌包括嘉年华邮轮品牌、公主邮轮、荷美邮轮、世邦邮轮、P&O 邮轮、哥斯达邮轮等。

该公司每年服务近 1300 万名乘客,访问全球数百个港口。 自 COVID 限制措施导致业务暂停和全球运营关闭以来,CCL 凭借创纪录的收入和历史高入住率实现了巨大复苏。

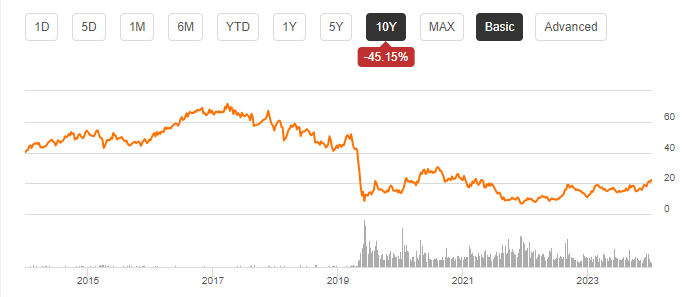

尽管收入创下纪录,但股价远低于 2017 年的峰值

CCL 的扩张计划定于 2025 年实施,届时将推出专为嘉年华邮轮公司建造的巴哈马私人目的地 Celebration Key,以及大获成功的 Sun Princess 邮轮的北美首航。

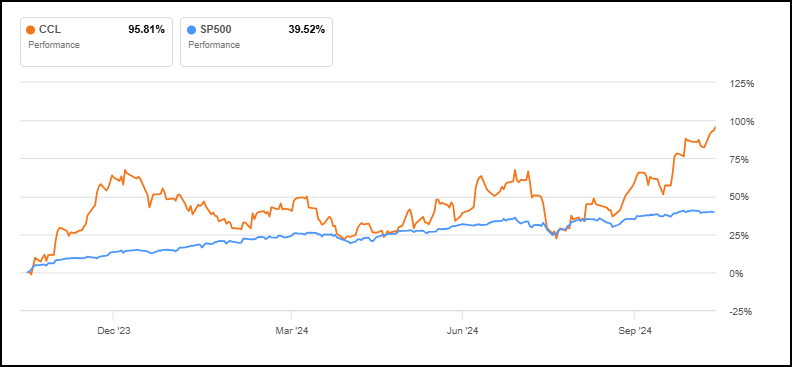

嘉年华集团及其股份有限公司 1 年交易图表

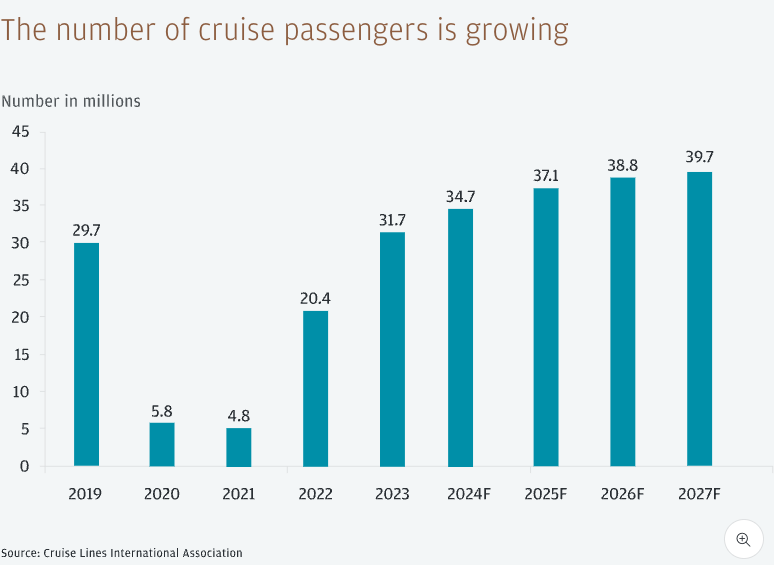

近年来,由于多种因素的影响,邮轮行业的受欢迎程度不断上升。

与旅游业内陆上度假相比,邮轮度假的价格涨幅要小得多。随着 Starlink 互联网的普及、更好的设施以及人口结构的变化,嘉年华占据市场主导地位,使其能够充分利用这一日益增长的趋势,即消费者偏好转向更便宜的邮轮度假。

买入逻辑

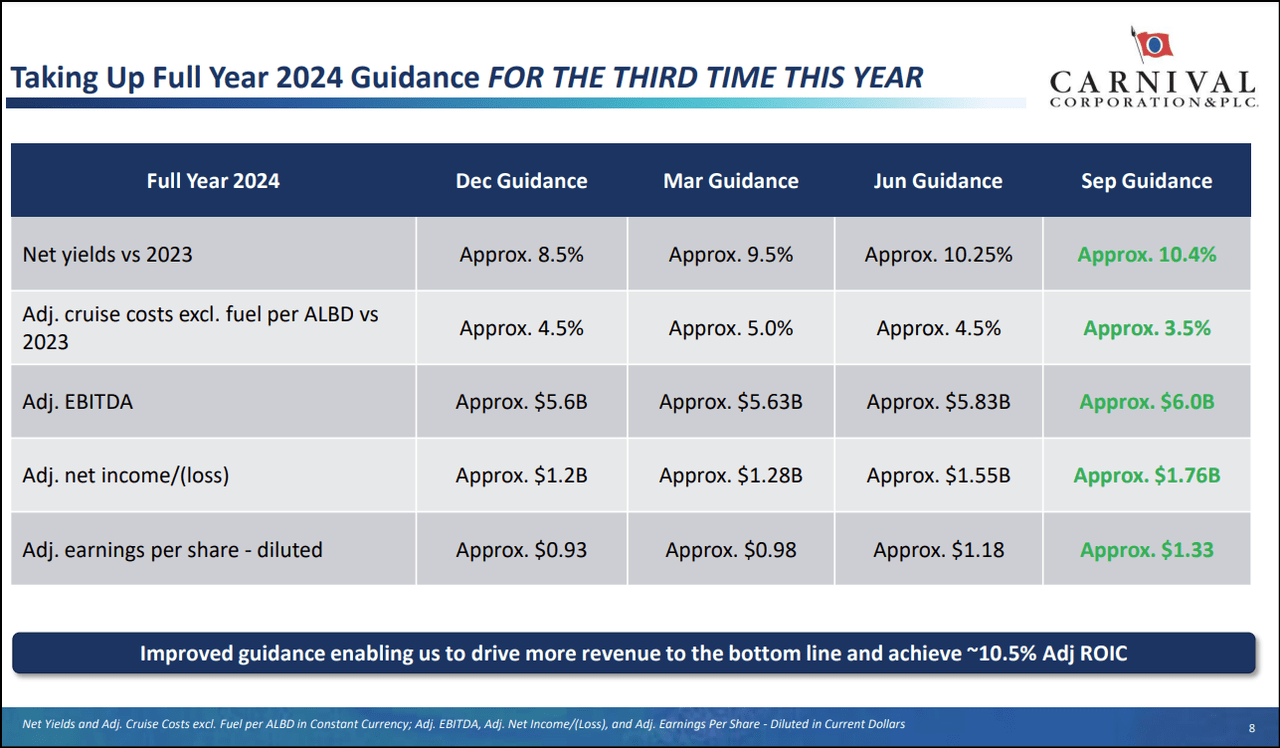

嘉年华邮轮公司正在实现惊人的扭亏为盈,两年内收入翻了一番,并将负 EBITDA 扭转为 2024 财年预计创纪录的 60 亿美元。嘉年华邮轮公司的战略以收益优化为中心,而非船队扩张,因为该公司在提高利润率和管理新冠疫情封锁期间累积的债务之间取得平衡。专注的营销工作使网络流量与 2019 年水平相比增长了 40%,这意味着新邮轮客户数量增长了 17%。

CCL 继续实现卓越的定价能力,收益率增长 8.7%,船上支出与 2023 年相比增长 6.7%。该公司在多个预订窗口中都经历了前所未有的需求,2025 年的预订量创下了历史新高,无论是入住率还是价格,2026 年的预订量也创下了历史新高。

近期有多项因素有利于嘉年华邮轮的持续增长,其中包括其计划中的私人目的地岛屿 Celebration Key 的开放。计划中的开发项目将为邮轮游客提供多个海滩、游泳池、餐饮场所和水上乐园的专属通道,使嘉年华邮轮能够与其他邮轮公司的私人目的地体验相媲美。Celebration Key 将于 2025 年下半年开始运营,预计 2026 年将有 19 艘邮轮入驻。CCL 的商业化战略已使客户存款在第三季度接近 70 亿美元,并可能有助于进一步推动嘉年华的非凡发展势头。

CCL 的估值、增长、势头、盈利能力和修订评级表明,它具有极好的潜力,并且与该行业相比基本面稳健。

CCL 股票增长和盈利能力

嘉年华邮轮公司取得了惊人的收益,第三季度每股收益为 1.27 美元,高于第二季度的 0.11 美元。该公司的收入达到创纪录的 79 亿美元,比 2024 年第三季度增加了 10 亿美元,比预期高出 7500 万美元,连续第七个季度超过收入预期。华尔街对 CCL 的出色潜力持乐观态度;该股在过去 90 天内获得了 22 次 FY1 上调,零次下调。

嘉年华邮轮公司通过实施收益优化战略、推动船上支出和强调成本控制,在 2024 年第三季度取得了多项破纪录的盈利成绩。

- 第三季度调整后的 EBITDA 创下 28 亿美元的纪录,同比增长 6 亿美元,比之前的峰值高出近 6 亿美元

- 调整后的净收入为 17.5 亿美元,比 6 月份的预期高出 1700 万美元

- 净收益率同比增长 8.7%,船上支出同比增长 6.7%

- 单位 EBITDA 和营业收入分别增长 20% 和 26%,达到 15 年来的最高水平

嘉年华邮轮在过去四个季度中发展势头强劲,同比去年增长了 94%。

CCL股票估值

嘉年华邮轮的市盈率相对于行业而言较为有利,总体估值等级维持在“B-”水平。值得注意的亮点包括 CCL 的 TTM 和 FWD 市盈率分别为 4.9 倍和 5 倍,与行业中位数相比折价超过 50%。此外,CCL 的 TTM EV/EBITDA 为 9.7 倍,而行业为 11.2 倍。

潜在风险

尽管嘉年华邮轮的运营有所增长,但与其他邮轮公司一样,其最紧迫的风险是新冠疫情封锁期间积累的债务。尽管嘉年华邮轮在投资级指标方面取得了进展,今年的杠杆率提高了两倍,但该公司在 2025 年面临两次高息债券发行,并在 2027 年和 2028 年面临重大到期债务。

持续的宏观经济不确定性和通货膨胀仍然是影响 2025 年需求和投入成本的可变因素。大宗商品价格(尤其是燃料)可能飙升,导致利润萎缩。不断升级的地缘政治紧张局势和天气问题可能会削弱全球旅游需求,给 CCL 带来挑战。

总结

嘉年华是 Quant 排名靠前的邮轮运营商,准备继续利用旅游需求激增和消费者偏好转向邮轮度假的机会。CCL 表现出色,第三季度业绩创下纪录,包括 79 亿美元的收入和 28 亿美元的调整后 EBITDA。

嘉年华公司计划于 2025 年通过 Celebration Key 进军私人目的地,到 2026 年的预订量强劲,并且收益优化策略成功,这为持续增长奠定了良好的基础。虽然大量债务即将到期,但 CCL 不断改善的杠杆率指标、具有吸引力的行业相对估值和前所未有的预订势头使这只股票成为一个巨大的潜在长期增长机会。

文章作者:Steven Cress

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/115.html