- 尽管近期股价势头强劲,但高盛仍被评为“买入”,原因是该公司在交易流程方面处于领先地位、资本吸引力强劲、宏观环境有利。

- 该公司多元化的业务和创纪录的 3.10 万亿澳元推动了与费用相关的收益增长,资产和财富管理业务显著增长。

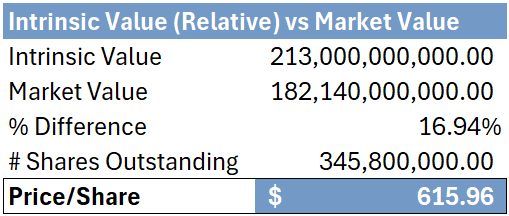

- 高盛的估值指标表明,与同行相比,其估值仍然偏低,公允价值为 615.96 美元,上涨空间为 16.94%。

- 风险包括历史溢价和资产管理竞争加剧,但“一个高盛”计划确保了全面的客户服务和增长。

- 本文作者:Jishan Sidhu,来自seekingalpha

高盛 (NYSE: GS) 是一家总部位于纽约的金融服务公司,业务涉及投资银行、资产管理、财富管理、做市、私募股权、对冲基金、自营交易和其他领域。

在过去的 2024 年第三季度,高盛实现了总收入 123 亿美元,净收入 29.9 亿美元。目前,该公司所有部门的监管资产(AUS)达到创纪录的 3.10 万亿美元,支持了费用相关收益的增值。

介绍

我之前对高盛的分析为该公司提供了“强力买入”的理由,其驱动力在于全球银行和市场业务强大的整体平台、公司从非核心金融活动(如苹果 (AAPL) 卡)的重新定位,以及“一个高盛”计划带来的增值。自那时以来,该公司的回报率(不包括薪酬)为 63.67%,而同期的市场回报率为 33.27%。

现在,我的论点已经从银行战略举措的直接回报转向实现这种战略的长期利益,这得益于宏观顺风,例如刺激措施增加和巴塞尔协议的取消,以及该公司在卖方平台以及资产和财富管理方面的成功。此外,金融服务业(包括私人信贷和 SRT 等项目)正经历一段创新时期,高盛在创新方面拥有根本优势。

由于高盛在交易流方面的领导地位(交易流在 2024 年下半年加速)、其持续的吸引资本的能力以及强劲的宏观顺风,我将该公司的评级定为“买入”。由于高盛的股价上涨势头和重新评级,这比去年的“强力买入”有所下调。

估值与财务

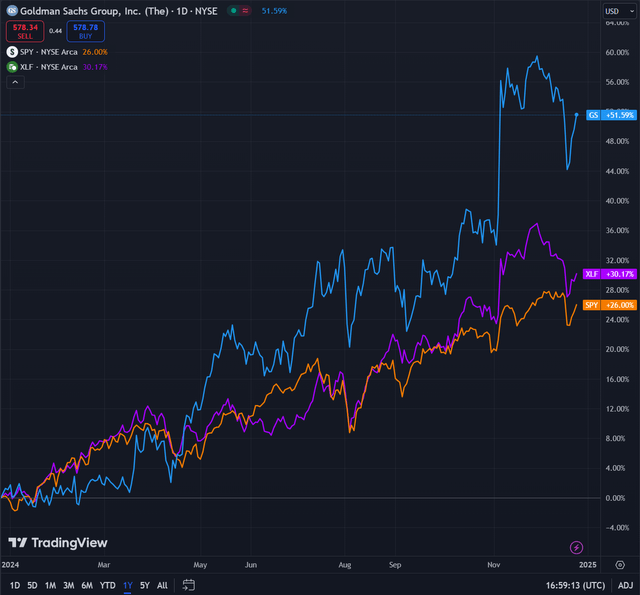

过去一年的表现

TTM 高盛股价上涨 51.59%,表现优于同期以金融精选行业 SPDR 基金 (XLF) 为代表的金融服务业 (上涨 30.17%) 和以标准普尔 500 (SPY) 为代表的大盘 (上涨 26.00%)。

金融服务业的表现优于市场,尤其是在美国大选之后,这得益于对巴塞尔协议收尾阶段的抑制和潜在的企业减税的预期,这将使融资和交易活动更加密集。

高盛的表现优于整个行业,因为它拥有强大的运营能力,正如我在上一篇文章中概述的那样,而且由于对资本市场和交易流的接触高于一切,因此对上述宏观顺风的敏感性更高。

可比公司

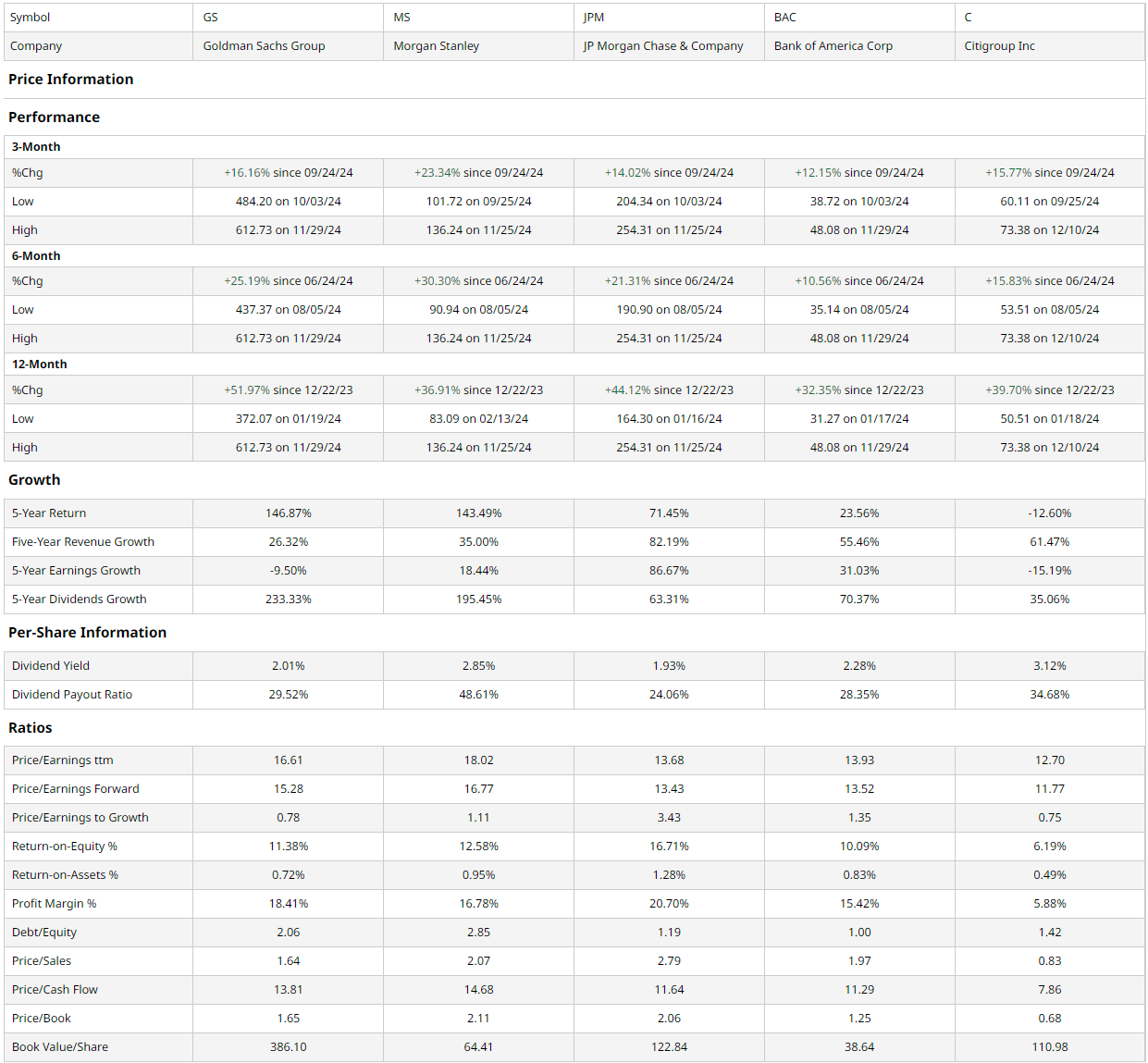

高盛经营的投资银行和金融服务业通常分散在大型全能银行之间,例如摩根大通 (JPM) 和美国银行 (BAC)、大型投资银行,例如摩根士丹利 (MS),以及其他投资银行,无论是精英精品银行还是中型市场银行,例如 Jefferies (JEF) 和 Lazard (LAZ)。然而,高盛的运营规模使其与包括 JPM、BAC、MS 和花旗集团 (C) 在内的大型美国银行最具可比性。

如上所示,高盛在 TTM 期间经历了同类最佳的价格走势,这得益于其对顺风的积极把握以及通过运营实力利用此类顺风的定位。尽管如此,我相信,由于该公司在某些领域的利润率和价值较高,其优异表现将继续下去。

例如,该公司目前保持着第二低的市销率,同时保持着第二高的利润率。此外,投资者可以期待稳定的薪酬增长,其派息率为 29.52%,股息收益率增长为同行领先,为 233.33%。此外,以 PEG 为基础,该公司与花旗集团并列被低估程度最高。

虽然该公司确实在大多数倍数上获得了溢价,但高盛的未来增长轨迹和预期受益于利率周期进展、巴塞尔协议终局取消以及交易量普遍上升,这充分证明了这一点。

公司估值

鉴于高盛作为一家银行的性质,我选择对该公司采用基于相对价值的方法,汇总多家公司(包括大型投行、精品投行、中型投行等)的各种基于多重价值的估值指标,例如混合预期市盈率、ROE/TBV 等,以得出高盛的公允价值。

如上图所示,根据我的相对估值,高盛的公允价值为 615.96 美元,较其当前价格 581.07 美元上涨 16.94%。

高盛定位于长期增长和宏观驱动增长

虽然我对高盛的核心论点围绕宏观环境,包括放宽巴塞尔资本要求规则、一般银行放松管制、企业减税、持续利率下降等,但该公司的定位是利用这些宏观趋势来推动卓越的增长主张。

一个核心例子是高盛的资产和财富管理部门,该部门在澳大利亚的快速增长和更快的收入增长,复合年增长率分别为 11% 和 12%。这反映了高盛吸引投资、筹集资金和从这些资产中产生越来越多的费用的超强能力。反过来,由于传统银行收入因新冠疫情和随后的利率上升而受到影响,资产和财富管理业务弥补了这一不足。随着上述收入恢复正常,资产和财富管理业务的销售只会推动进一步增长。

高盛之所以能够吸引如此多的资本,一个关键原因就是其创新历史以及在其产品范围内提供的价值。反过来,随着非公开股权和 FICC 市场的增长(无论是私募股权、私人信贷、基础设施、对冲基金还是另类投资),高盛拥有专业知识和技术来支持客户。例如,高盛拥有超过 4920 亿美元的另类资产,是第五大另类资产管理公司,也是唯一一家拥有超过 3000 亿美元另类产品的非私募股权公司。

所有这些最终促成了“一个高盛”计划的成功,该计划旨在为机构提供涵盖整个资本渠道的全方位金融服务平台。通过这样做,公司能够向客户增加和交叉销售产品,从每项资产中获得更多费用和利息相关收入,并从每位客户中获得更多钱包份额。

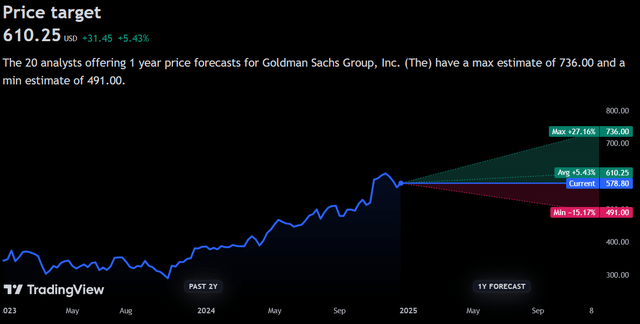

华尔街共识

分析师对该公司的看法比我略微悲观一些,预计平均上涨 5.43%,至 610.25 美元。

虽然这仍然是积极的,但这强调了分析师们的信念,即股票的大部分上涨空间已经被计入价格,而我并不完全支持这种信念。

风险与挑战

高盛已经以历史溢价进行交易,限制了上涨空间

如前所述,高盛在过去一年中经历了超额增长,推动了多次向上评级。这种增长大部分是在过去几个月推动的,此前美国政府出现了共和党三连胜,并且人们对金融服务业政策持支持态度。虽然我相信高盛将从增加的资本渠道中获得超额收益和成功,但该公司的远期盈利增长仍有可能完全被市场计入价格,从而抑制任何预期的上涨空间。

资产管理领域的快速变化风险加剧竞争强度

虽然我对高盛的投资论点的一个关键要素是该公司适应新平台和提供创新和定制产品的能力,但这并不能改变这样一个事实,即行业的快速变化为竞争对手(无论是现有公司还是新公司)创造了更多的空白。这可能包括私人信贷等项目,其中阿波罗 (APO) 和凯雷 (CG) 等私募股权公司占主导地位,甚至包括战略风险转移等新型风险管理工具,这些工具可能会对现有的风险管理产品构成竞争。

结论

总体而言,高盛已将自己定位为从宏观顺风中获得巨大成功,预计其每条产品线都将实现长期增长。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1147.html