- 随着市场消化美联储最新降息和全球股市抛售,新年可能会带来挑战。然而,高收益投资可以提供收入和对冲机会。

- 标准普尔 500 指数的席勒市盈率 (P/E) 等历史指标凸显了对潜在熊市的担忧。

- 创收股票可以帮助抵消潜在损失和市场波动、通胀和长期高利率的持续风险。

- 我的五项股息建议从 2024 年 12 月 6 日起,GTY、BTI、VICI、NLCP 和 POR 平均上涨 3.3%,平均远期收益率为 6.7%。

- SA Quant 确定了三只新的“强力买入”股息股票,平均远期收益率为 6%,具有强劲的股息增长和安全特性、出色的财务状况和出色的因子等级。

- 作者:Seeking Alpha 量化策略主管 Steven Cress。

2025 年将迎来熊市吗?

新年带来了新的不确定性。数据集团 EPFR 的数据显示,截至 12 月 25 日的一周内,投资者从主动管理型股票基金中撤出了 265 亿美元。随着全球市场消化美联储最新 0.25% 的降息,债券市场流入 21 亿美元,货币市场基金流入 287 亿美元。

随着投资者转向更安全的投资,股市在年底最后一周小幅上涨,主要由大型成长股推动,科技股为主的纳斯达克综合指数上涨略高于 1.3%。这并不是投资者所希望的“圣诞老人行情”——12 月最后一周和新年头几个交易日的历史性(但从未保证)股市反弹现象。

周一,假期后的低迷开始出现,许多投资者从 2024 年的股票收益中获利。这导致了大范围的抛售,标普 500 指数的所有 11 个主要板块均跌至负值。这种看跌情绪会持续到新的一年吗?

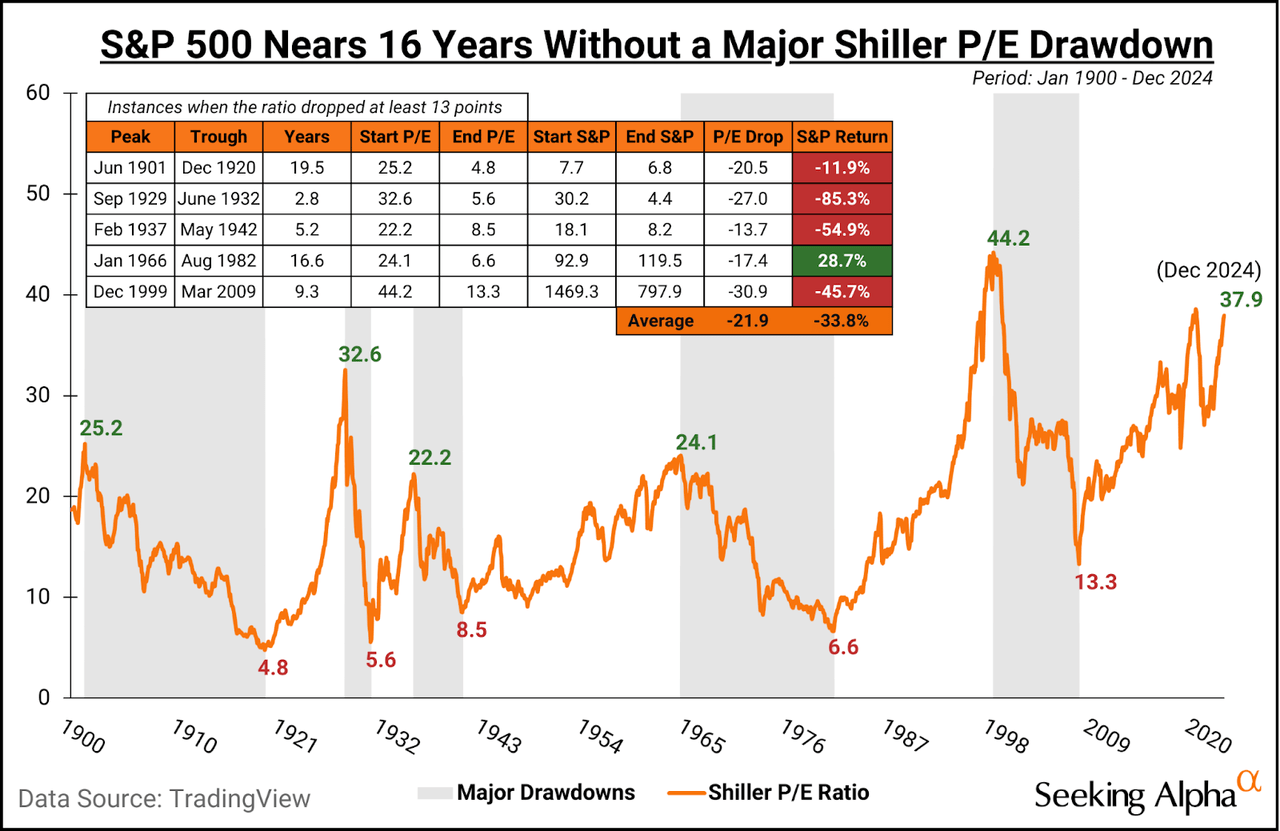

没有办法确定,但过去往往能提供线索。一个历史上准确的市场低迷指标是标普 500 指数的席勒市盈率 (P/E),通常称为 CAPE 比率。该比率将股票的当前价格与过去 10 年经通胀调整后的平均收益进行比较。

目前,该数字超过 37.9,为 2021 年 11 月(38.6)以来的最高水平,略低于 1999 年 12 月创下的 44.2 的记录。标普 500 指数的席勒市盈率近 16 年来没有出现过大幅下降,上次触底是在 2009 年 3 月,为 13.3。

自 1900 年以来,该比率已出现五次大幅下跌,平均下跌 22 倍。这些下跌持续了 2.8 到 19.5 年,通常标普 500 指数平均下跌 33.8%。

例外情况是 1966 年 1 月至 1982 年 8 月,当时该比率急剧下降,但标普指数上涨了 28.7%。然而,在 1974 年 12 月急剧下跌至 8.3 期间,该指数下跌了 -26.2%。

那么,这对市场走向有何启示?自 1871 年以来,席勒市盈率只有六次超过 30,包括现在。虽然该比率没有经历大幅下跌,但在过去五次中,标准普尔 500 指数平均下跌了 33.8%。

换句话说,历史表明,考虑到目前的席勒市盈率,第六次衰退可能即将来临。如果潜在的衰退真的到来,为之做好准备的一个好方法是投资股息股票。

熊市中的高股息股票

虽然目前还不需要敲响警钟,但为潜在的熊市做好准备总是有好处的,尤其是在通胀挥之不去和美联储降低利率的情况下。准备投资组合的一种方法是投资派息股票。

股息增长稳健的股票为投资者提供收入和对冲通胀和市场波动的能力。更妙的是,通过复利的力量,再投资股息可以显著提高投资组合的价值。

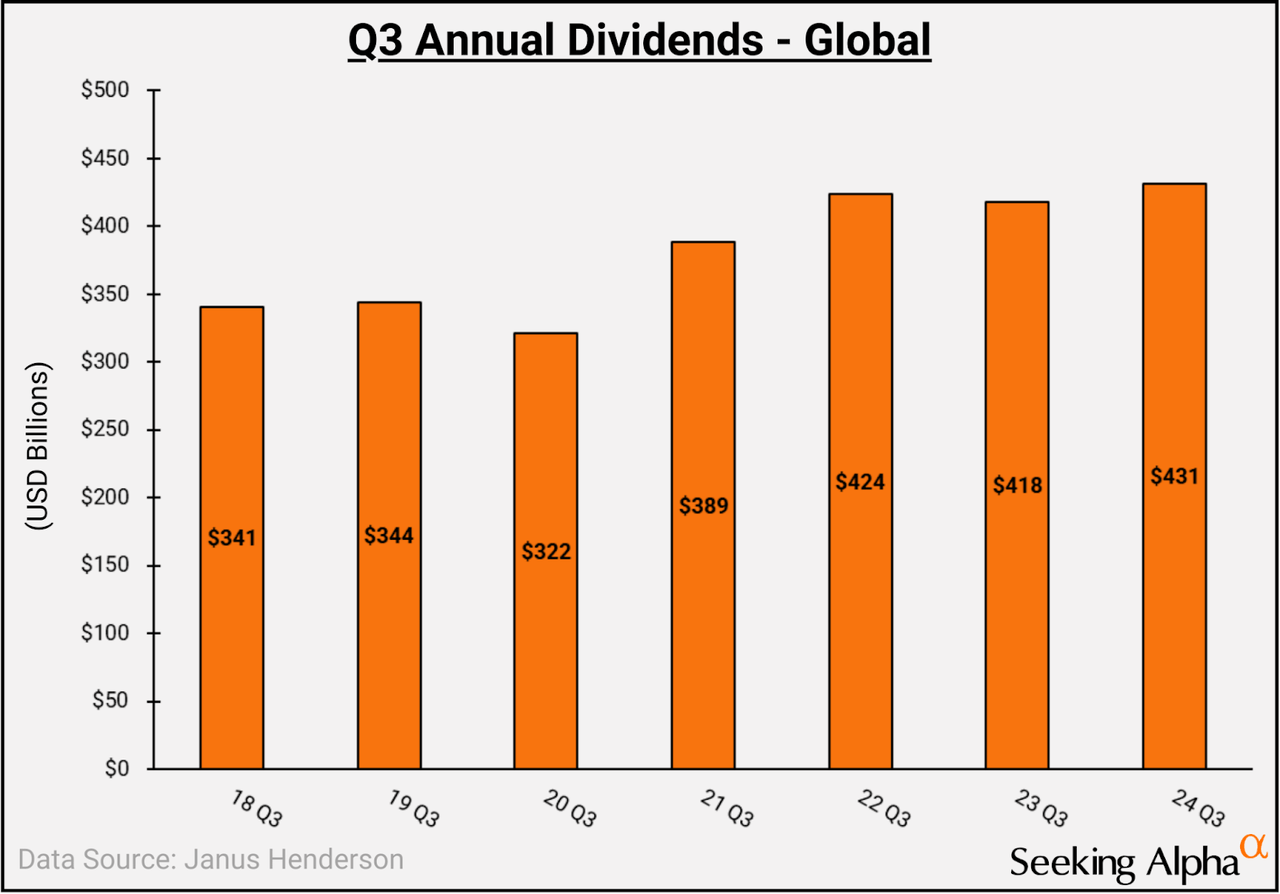

第三季度全球股息支付达到创纪录的 4311 亿美元,同比增长 3.1%

正如我在 12 月初所写的那样,新年可能会带来挑战,因为投资者正在等待唐纳德·特朗普提出的关税和更积极的财政政策在市场上发挥作用。鉴于当前的利率环境,派息股票提供了诱人的收益率。我从 2024 年 12 月 6 日开始的五项股息建议,Getty Realty (GTY)、英美烟草公司 (BTI)、VICI Properties (VICI)、NewLake Capital Partners (OTCQX:NLCP) 和波特兰通用电气公司 (POR) 平均上涨 3.3%,平均远期收益率为 6.7%。更便宜的债务成本释放了更多现金,可以将其再投资于企业或以股息形式支付,为投资者创造了潜在的机会。

SA Quant 确定了三只平均远期收益率为 6% 的新股息股票,它们提供了高收益机会,具有强劲的股息增长和安全特性、出色的财务状况、出色的因子等级,并且是 Quant“强力买入”建议。随着美联储继续尝试在 2025 年之前降低利率,买入那些在利率下降环境中表现优异的行业可能会有所裨益,其中包括房地产和消费类股票。

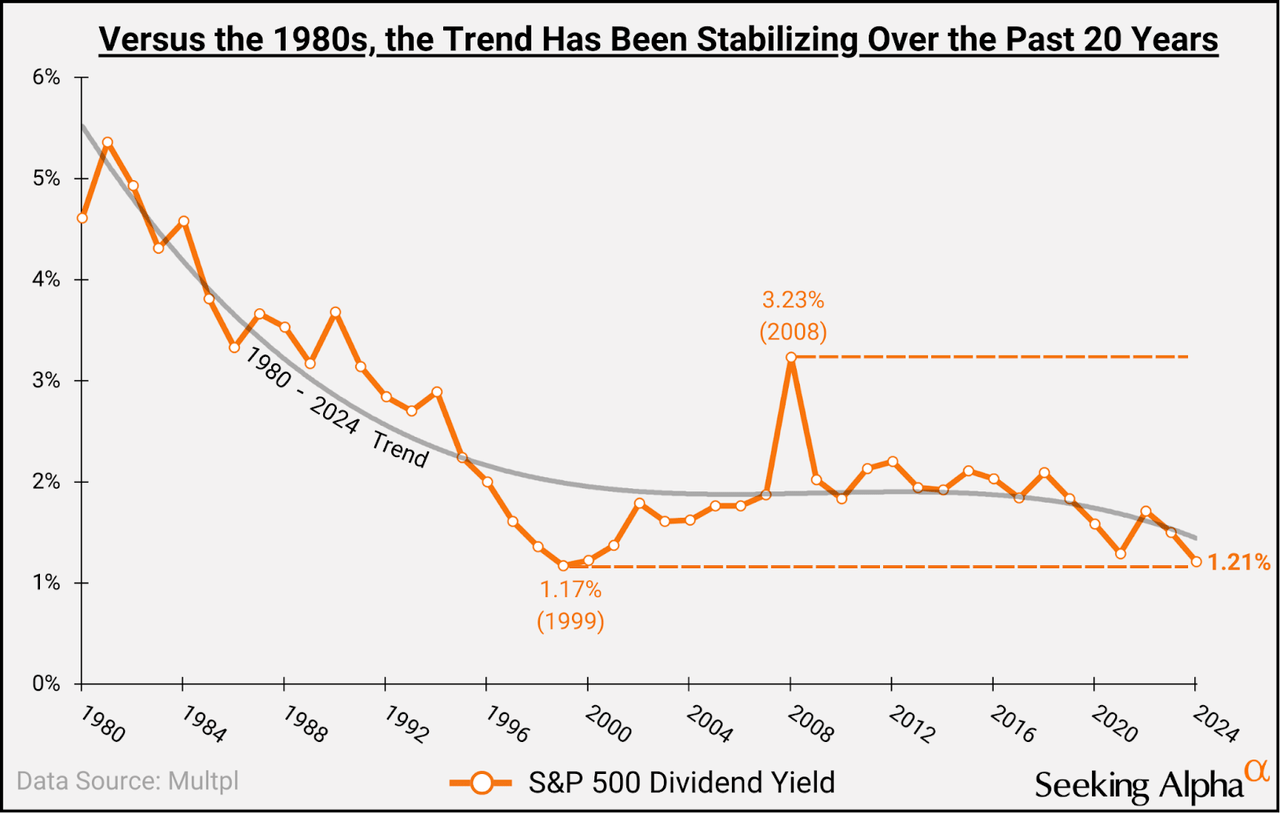

过去二十年来,标普 500 指数的股息收益率一直保持稳定

Seeking Alpha 的股息因子评级

Seeking Alpha 的量化股息评级系统可以通过实时评估每只股票相对于其所在行业的股息优势和劣势来生成关键绩效指标(包括股息安全等级和股息增长等级),从而帮助您实现投资目标。

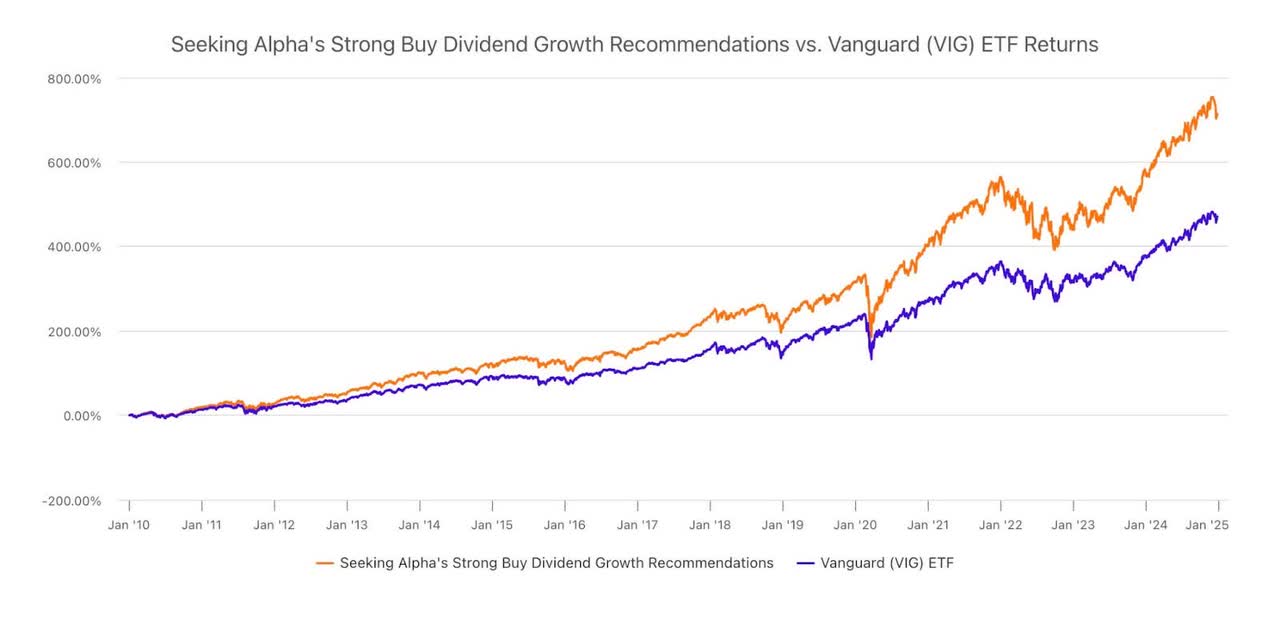

虽然所有这些股票都提供了可观的股息收益率,但它们也与其他股息等级一起进行评估,利用复杂的数据驱动方法对公司继续支付股息和避免削减股息的能力进行可靠的评估。 Seeking Alpha 的强力买入增长建议已连续 12 年击败先锋股息增值 ETF (VIG)

同样,股息增长等级可根据数据驱动的分析即时表征公司增加股息的能力。对于希望找出股息增长潜力更好的公司的收入型投资者来说,此工具非常有用。

1. Getty Realty Corp. (GTY)

- 市值:17 亿美元

- 量化评级:强力买入

- 股息收益率:6.24%

- 量化领域排名(截至 2025 年 1 月 2 日):180 家公司中的第一名

- 量化行业排名(截至 2025 年 1 月 2 日):25 家公司中的第一名

Getty Realty 是南非 2025 年最热门的房地产投资信托基金之一,在南非最热门的房地产股票和最热门的零售房地产投资信托基金股票中排名第一,它为长期股息投资者提供了极具吸引力的提议。尽管房地产股票在 2024 年面临一些阻力,上周收盘时略有下跌,但 Seeking Alpha 新闻报道强调,“花旗集团本月早些时候发布的一份报告称,在有利环境的帮助下,房地产投资信托基金预计将在 2025 年回报率达到 10% 至 15%。”此外,“房地产周期将在 2025 年从‘衰退’阶段转向‘复苏’阶段,为房地产投资信托基金提供更有利的市场环境,”Hoya Capital Real Estate 首席投资官 David Auerbach 表示。

Getty Realty 令人印象深刻的 6.24% 股息收益率由专注于零售和汽车服务的稳定业务模式推动,可提供稳定的现金流和持续增长。降息预期可能会释放资本,从而长期有利于公司的模式。该公司在第三季度将季度股息提高 4.4% 至每股 0.47 美元,保持了“A”股息一致性等级,连续 10 年保持股息增长和派息。

Getty 还专注于长期租赁,这为其 99.7% 的入住率做出了贡献。根据其第三季度收益报告,该公司专注于增长,投资了 7000 万美元用于未来收购 24 家便利店和汽车零售物业。

GTY 股息记分卡

GTY 多年来一直保持稳健的股息增长,五年和十年复合年均股息增长率分别为 5% 和 8.3%。8.46% 的预期收入增长率表明未来有持续回报的潜力,其高于平均水平的利息覆盖率 (TTM) 为 2.76,表明它可以偿还未偿债务。

GTY 的盈利能力也非常强,其 EBITDA 利润率(TTM)为 79.3%,为“A+”评级,与行业相比高出 44.9%,毛利率(TTM)为 91.3%,与行业相比高出 38.6%。

正如我之前所写,REIT 在低利率环境下表现良好,因为债务成本较低,股息收益率相对于债券更具吸引力,从而提振了需求和股价。

2. Imperial Brands PLC (OTCQX:IMBBY)

- 市值:265 亿美元

- 量化评级:强力买入

- 股息收益率:6.07%

- 量化领域排名(截至 2025 年 1 月 2 日):187 家公司中的第 5 名

- 量化行业排名(截至 2025 年 1 月 2 日):8 家公司中的第 2 名

帝国品牌的股息收益率超过 6%,对于倾向于分红的投资者来说是一个有吸引力的选择。分析师似乎同意共和党重返白宫将使烟草行业受益。这家在伦敦上市的温斯顿香烟制造商在过去一年中上涨了 37.5%,得益于电子烟、电子香烟和小袋等下一代产品 (NGP) 的浪潮。这家英国跨国公司最近改变了其股息结构,以产生更一致的股东支付,将 2024 财年的股息提高了 4.5%。此举将导致两次季度股息,其中一次将于本月支付,另一次将于 2025 年 3 月支付。该集团还宣布在 2025 财年额外回购 12.5 亿英镑的股票,比上一财年增长 13.6%。

最棒的是,正如南非分析师 Dividend Appreciator 指出的那样,英国不对英国公司外国股东支付的股息征收预扣税。

IMBBY 股息记分卡

IMBBY 的股息收益率全线获得 A 级评价,证明了其有能力以丰厚的股息回报股东。突出的指标包括其四年平均股息收益率为 7.9%,比行业高出 222%,自由现金流收益率为 13.5%,比行业高出 132.5%。

强劲的一年、三年和五年成本收益率(以最初支付的价格衡量股票的当前股息)表明,股东获得了巨大的回报。

股息增长也是 IMBBY 的一个重要卖点,其远期和一年期股息增长率分别为 5.8% 和 4.5%。

从 SA 的 Quant 系统分析的其他属性来看,IMBBY 还拥有稳健的估值指标,其“A+”评级的远期市盈率为 10,比该行业的其他公司低近 40%。其市盈率增长率 (TTM) 为 0.42,比行业中位数低近 50%,这表明该公司的股价被合理低估。

3. VICI Properties (VICI)

- 市值:308 亿美元

- 量化评级:强力买入

- 股息收益率:5.92%

- 量化领域排名(截至 2025 年 1 月 2 日):180 家公司中排名第四

- 量化行业排名(截至 2025 年 1 月 2 日):11 家公司中排名第一

说到优质房地产投资信托基金,VICI Properties 的拉斯维加斯热门景点投资组合(包括凯撒宫和米高梅大酒店)是不错的选择。SA 分析师 Cash Flow Venue 写道,尽管 VICI 在过去一年下跌了约 11%,但其仍有潜力跑赢大盘,包括其多次扩张和高股息。

该房地产集团的股息收益率高达 5.37%,位列我 10 月份 14 只必备股息股票和顶级房地产投资信托基金名单、SA 汇总的 10 只股息股票(收益率为 2%)和买入或强力买入评级,以及 2025 年 10 只顶级房地产投资信托基金。得益于其持续的股息增长、“A+”增长和盈利能力以及量化评级,它至今仍位居我的榜单前列。

尽管近年来 VICI 落后于市场,但其第三季度的收益仍然令人印象深刻,因为其良好的增长记录和租户多元化帮助其自公司成立以来实现了约 350% 的调整后 EBITDA 增长。

归属于股东的净利润同比增长 31.7% 至 7.329 亿美元,总收入同比增长 6.7% 至 9.647 亿美元,季度现金股息为每股 0.4325 美元,同比增长 4.2%。

VICI 股息记分卡

过去五年,VICI 的股息增长稳定,五年复合年均股息增长率为 7.7%,与行业中位数 0.74% 相差近 700%。其每股收益摊薄增长率为 29.2%,远高于行业中位数 -4%,凸显了 VICI 作为长期稳健投资的潜力。

远期营运资金增长率为 28.1%,而行业中位数为 2%(相差超过 1,360%),因此 VICI 的未来现金流前景获得“A+”评级。

VICI 的价格也很有吸引力。该股以大幅折价交易,远期 P/FFO 比率为 11 倍,EV/EBIT (TTM) 为 13.3 倍,分别比行业中位数低 18% 和 60.5%。

凭借令人信服的股息安全指标,包括“A”级股息支付率 (TTM) 为 63.4%(与行业相差 -52%)和一年期股息支付率为 63.3%(相差 -53.5%),VICI 再次表明庄家总是赢家。

总结

虽然无法预测新年市场走向,但为潜在的熊市做好准备永远不是一个坏主意。派息股票可以帮助您坚持 2025 年的投资目标并帮助实现投资组合多元化。 此处介绍的股票可以帮助补充投资组合。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/1135.html