- 该公司拥有约 2 亿份有效保单和一整套保护服务,是 Quant 排名第二的财产和意外险保险公司。

- 一项战略性扭亏为盈计划帮助该公司从五个季度的负收益转向飞速增长和稳健盈利。

- 在第三季度,该公司的收入激增 14.7%,达到 166 亿美元,而收益超出预期,每股收益达到 1.51 美元。

- 尽管表现优于大盘和金融板块,但该股票为投资者提供了卓越的价值,其 FWD PEG 比率为 0.07 倍,比该板块低 95%。

业务概览

Allstate Corporation (ALL) 是 Quant 排名第二的财产和意外险股票,也是业内最大的上市公司之一。作为领先的汽车、家庭和人寿保险提供商,Allstate 为多个消费者细分市场提供约 2 亿份有效保单。该公司通过保修等保护服务补充其核心产品,这些服务正在为公司营收的不断增长做出贡献。

ALL 的多渠道分销方式,包括直接代理、在线平台和联系中心,已成功扩大市场覆盖范围并增强了客户可及性。通过同时利用多个渠道,该公司可以满足不同的客户偏好,并在消费者体验方面提供灵活性。

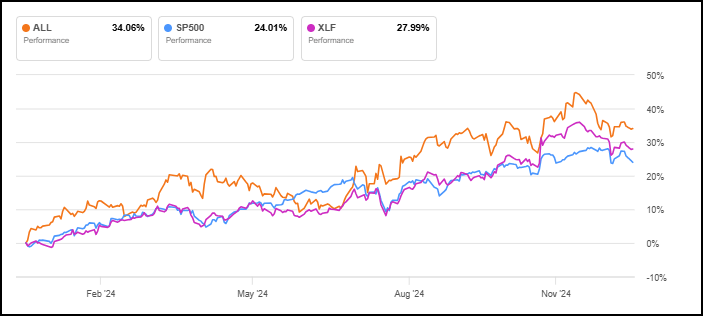

Allstate Corporation (ALL) vs. Financial Select Sector SPDR® Fund ETF (XLF) vs. S&P 500 1 年交易图表

在过去的一年里,Allstate 成功实施了汽车利润改善计划,恢复了利润率,并为未来的增长做好了准备。其前瞻性战略强调增加市场份额和扩大对客户的保护能力。

我们的买入论点

由于灾难损失、汽车保险挑战和承保损失以及其他运营挑战,Allstate 在 2022 年第二季度至 2023 年第二季度面临负收益。该公司实施了积极的扭亏为盈战略,包括提高费率、削减费用、更保守的承保做法和投资组合调整。这些变化有效地应对了挑战,导致 2023 年出现了显着改善。在过去的十二个月里,Allstate 还特别关注提高汽车保险的盈利能力,为 26.1% 的股本回报率做出了贡献,并展示了公司在卓越运营方面的显著进步。

ALL 最近成功的关键是其多渠道分销战略。这三个渠道都经历了增长和广告支出的增加,传播了公司无处不在的口号“你在好手中”。 ALL 的 2024 年战略增长计划已经取得积极成果,2024 年第三季度新业务增长了 26%。

主要市场的利率上升推动了该公司 2024 年盈利能力的提高。第二季度,Allstate 获准将加州保险费率提高 34%,该措施于 11 月生效。

ALL 改进的另一个关键因素是其积极主动的投资组合管理方法,包括在适当的时候延长期限,最终提高投资收益。

进入 2025 年,市场预期仍不确定,看涨和看跌情景都有令人信服的理由。由于 Allstate 在避险保险领域占据主导地位,因此有能力抵御经济低迷。无论 2025 年如何发展,该公司都表现出了应对各种经济情景的灵活性和为股东创造价值的能力。

Allstate 公布第三季度净收入为 12 亿美元,调整后每股收益为 3.91 美元,比预期高出 1.51 美元。其关键指标表现强劲——汽车保险每 1 美元保费中有 94.8 美分用于索赔和费用(综合比率为 94.8),而房屋保险的基本综合比率为 62.1。ALL 已连续五个季度超过每股收益预期,连续十一个季度超过收入预期。在过去 90 天里,每股收益预期有 18 次上调和一次下调。ALL 是今年 8 月、9 月和 10 月做空最少的标准普尔 500 指数股票之一,这进一步支持了人们对 ALL 的乐观态度。

如上所述,ALL 除了具有强劲势头和出色的增长、盈利能力和修订等级外,还因其相对于该行业的折扣估值而脱颖而出。

ALL 股票增长

ALL 提供了出色的指标,其 FWD 收入增长率为 10.72%,而该行业的增长率为 5.44%,EPS FWD 长期增长率为 175%,营业现金流同比增长率与该行业相比有三位数的百分比差异。

第三季度,ALL 的总收入达到 166 亿美元,比上年增长 14.7%,这得益于更高的保险费和投资回报。净投资收入达到 7.83 亿美元,同比增长 13.6%,这得益于更高的收益率和更大的投资组合。

ALL 2024 年第三季度的其他主要亮点包括:

- 房屋保险保单数量增长 2.5%,新申请同比增长 20%。

- 汽车保险新业务在各个渠道增长 26%。

- 保护计划业务(保修产品)收入同比增长 23.1%,达到 5.12 亿美元,调整后净收入增长 1900 万美元,达到 3900 万美元。

ALL 财务估值

尽管过去一年的趋势看涨,但 ALL 仍为投资者提供了强大的价值特征。ALL 的整体“A”级估值等级由其出色的 FWD PEG 非 GAAP 0.07 倍支撑,这比更广泛的金融行业低 95%。

其他亮点包括 TTM 市销率为 0.81 倍,TTM 市现金流率为 6 倍,分别较行业中位数折让 73% 和 41%。

ALL 潜在风险

作为一家财产和意外险保险公司,ALL 面临灾难性事件和恶劣天气的影响,这可能导致巨额索赔。仅在 2024 年第二季度,该公司的房主部门就面临 12 亿美元的灾难损失。监管挑战(包括对费率上涨的限制)可能会影响公司的利润率。波动的利率也对 ALL 的承保盈利能力和投资回报构成风险。此外,经济不确定性可能会影响消费者对保险产品的需求。

总结

自 2022 年第二季度至 2023 年第二季度的负收益期以来,Allstate 实现了显著的扭亏为盈,这源于其定价策略和分销方式的全面改革。该公司的保护服务部门表现尤为出色,保修产品收入增长 23.1%,调整后净收入为 3900 万美元。这种收入来源的多样化,加上获得更高收益的主动投资组合管理,展示了该公司在多个方面推动增长的能力。

ALL 在过去一年的表现优于大盘和 XLF,其交易价格较其所在行业具有吸引力,预期 PEG 比率为 0.07 倍,比金融行业低 95%。该公司强劲的基本面反映在多个因素中,包括增长、盈利能力和修订。凭借连续 31 年的股息支付、在加利福尼亚等主要市场成功实施利率上调以及过去 12 个月 26.1% 的股本回报率,Allstate 已证明其能够为股东创造价值。

我们有许多股票具有强烈的买入建议,您可以使用股票筛选器筛选它们以满足您的特定投资目标。考虑使用 Seeking Alpha 的“评级筛选器”工具来帮助找到能够实现多元化的股票,进入您喜欢的理想行业。Alpha Picks 团队祝您投资之旅一切顺利。投资愉快。

作者:Steven Cress,Seeking Alpha 量化策略副总裁

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/1090.html